1. 外国子会社合算(タックスヘイブン対策)税制の概要

軽課税国の外国子会社等を通じて日本国内における税負担の軽減を図る行為を防止するために、一定の要件を満たす外国子会社の所得を、その株主である日本親会社の所得に合算して課税する制度です。

2. 改正の背景

改正前の制度では以下のような問題点があるため、制度の総合的な見直しが行われることになりました。

- 外国子会社の税負担水準が20%(トリガー税率という)以上であれば経済実体を伴わない所得であっても合算されない

- 税負担水準が20%未満になると、経済実体がある事業から得た所得でも合算されてしまう場合がある

- 資本関係のないSPCを実質的に支配することで、本制度を回避するケースがある

また、BEPSプロジェクト(行動3)に歩調を合わせて多国籍企業の租税回避をより的確に抑制することが求められている一方で、日本企業の健全な海外展開を阻害しないように、制度の見直しが検討されました。

3. 改正のポイント

| 内容 | 課税への影響 | |

| ① | 外国関係会社の判定における実質支配基準の導入と間接保有割合の算定方法の見直し | 強化 (一部緩和) |

| ② | 「ペーパーカンパニー」「事実上のキャッシュボックス」「ブラックリスト国所在」に対する課税を新設 | 強化 |

| ③ | トリガー税率を廃止する一方、事務負担軽減のために「制度適用免除基準」として税率基準を残存 | – |

| ④ | 外国子会社における「適用除外基準」を「経済活動基準」とし、各要件の見直し | 緩和 (一部強化) |

| ⑤ | 部分合算対象となる「資産性所得」を「受動的所得」とし、その対象範囲を見直し | 強化 |

| ⑥ | 二重課税調整の項目の追加 | 緩和 |

4. 外国子会社合算税制の適用フローチャート【改正前】

用語解説

※ 丸数字は上のフローチャートと対応

② 外国関係会社

外国法人のうち、日本の株主(居住者・内国法人等)に合計で50%超保有されているもの

※ 間接保有分の持株割合は“掛け算方式”(子会社保有割合×子会社の孫会社保有割合)により判定

③ 特定外国子会社等

次のいずれかに該当する外国関係会社

- 所得に対して課される税が存在しない国又は地域に本店を有するもの

- 所得に対する税負担割合が20%(トリガー税率)未満のもの

④ 適用除外基準

「事業基準」「実体基準」「管理支配基準」「所在地国基準又は非関連者基準」があり、全てを満たすと適用除外となる

⑤ 資産性所得

投資による運用益や知的財産権等の提供のみで得られる対価など、実質的な事業活動を伴わない所得

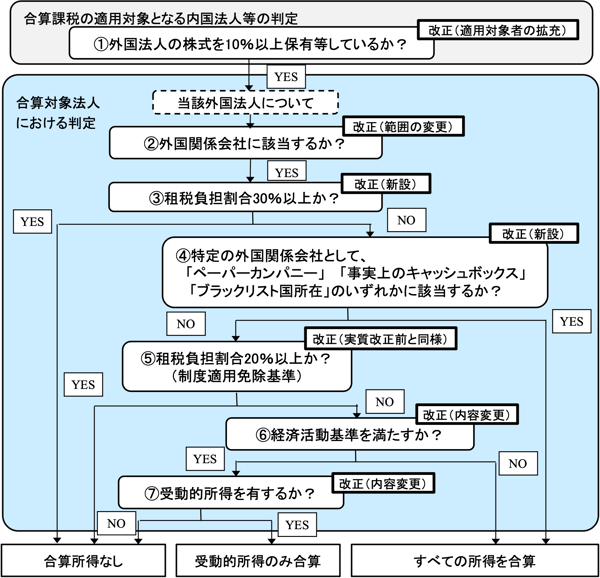

5. 外国子会社合算税制の適用フローチャート【改正後】

改正点

※ 丸数字は上のフローチャートと対応

① 適用対象者

改正(適用対象者の拡充)

外国法人のおおむね全ての残余財産請求権を保有する場合等も、当該外国法人を実質に支配しているものとして対象者に追加

② 外国関係会社

改正(範囲の変更)

- 間接保有分の持株割合を、“掛け算方式”から50%超の連鎖の有無による判定に改正

- 上記①の実質支配関係にある外国法人を対象範囲に追加

④ 特定の外国関係会社

改正(新設)

- ペーパーカンパニー

事務所等の固定施設を持たず、本店所在地国・地域において事業の管理・支配を自ら行っていないもの - 事実上のキャッシュボックス

B/S上の総資産に占める受動的所得(「異常利益」(新設P72)は除く)の割合が30%を超えるもの(総資産の額のうち有価証券、貸付金及び無形固定資産等の合計額が50%超を占める外国関係会社に限る) - ブラックリスト国所在

租税情報交換等に非協力的として財務大臣が指定する国又は地域に本店等を有するもの

⑤ 制度適用免除基準

改正(実質改正前のトリガー税率と同様)

事務負担軽減のため改正前のトリガー税率と同様の判定を維持

⑥ 経済活動基準

改正(適用除外基準からの変更)

「事業基準」「実体基準」「管理支配基準」「所在地国基準又は非関連者基準」の枠組みは維持しつつ、内容について一部改正(改正点の詳細は「6. 適用除外基準の見直し」参照)

⑦ 受動的所得

改正(資産性所得からの変更)

部分合算の対象となる所得の改正(改正点の詳細は「7. 受動的所得の範囲」参照)

6. 適用除外基準の見直し

以下4つの基準を全て満たす場合には、外国で事業を行うことに合理性があるとして、会社単位での合算課税が免除されます。

本改正により改正前の「適用除外基準」を「経済活動基準」として新たに定義付けるとともに、要件の内容が一部変更されます。

7. 受動的所得の範囲

部分合算の対象となる「資産性所得」を「受動的所得」とし、その対象範囲が広がります。

8. 受動的所得の計算方法

合算する「受動的所得」の計算方法が見直されます。

| 改正前 (資産性所得) |

改正後 (受動的所得) |

| 各資産性所得の合計金額 ※各所得の損失は通算しない |

以下の合計金額とする (1) 「7. 受動的所得の範囲」の表「所得グループ①」の合計額 (2) 「7. 受動的所得の範囲」の表「所得グループ②」の合計額 ※(2)の損失は(1)と通算しない ※ 過去7年以内開始事業年度に生じた(2)の欠損金額がある場合は(2)の合計額の計算上、控除する |

9. 受動的所得の少額免除基準

「受動的所得」の少額免除基準が見直されます。

| 改正前(資産性所得) | 改正後(受動的所得) |

|

次のいずれかを満たす場合は合算しない

|

次のいずれかを満たす場合は合算しない

|

10. 二重課税調整の追加項目

合算課税を受ける場合に、外国関係会社に対して日本で課された所得税等(例えば利子に対する源泉所得税)の額のうち、合算課税対象金額に対応する金額について、合算課税を行う内国法人の法人税の額から控除する

11. 実務上の留意点

租税負担割合20%未満の国・地域に所在する外国子会社等で経済的基準を満たすものを保有する内国法人は、当該外国子会社等が受動的所得を有する否かの判定の事務負担が大きくなることが予想される

〇 外国関係会社の平成30年4月1日以後に開始する事業年度から適用される。

内容につきましては、「平成29年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。