1. 改正のポイント(所得税)

(1) 趣旨・背景

① 趣旨

物価上昇に伴う税負担の調整の観点から所得税の基礎控除等の見直しを行うとともに、就業調整対策として、大学生年代の子等について新しい控除(特定親族特別控除(仮称))を創設する。

② 背景

【基礎控除の引き上げ】

基礎控除の額が定額であることにより、物価が上昇すると実質的な税負担が増えるという課題があった。

【給与所得控除の引き上げ】

給与所得控除は多くの場合、物価の上昇とともに賃金が上昇すると控除額も増加するが、給与所得控除の最低保障額である55万円が適用される収入の場合には、控除額が変わらず、実質的な税負担が増えるという課題があった。

【特定親族特別控除(仮称)の創設】

人手不足の状況においても、親等の扶養控除への影響から、特に大学生アルバイトの就業拡大について、税制が一因となっているという指摘があった。

(2) 内容

① 概要

給与所得者に対して、所得税が課税されない給与収入額が、103万円から123万円へ拡大された。いわゆる103万円の壁が、123万円となり、課税最低限が引き上げられた。

大学生年代の子等のいる親等が扶養控除を受けるためには、改正前は子等の給与収入額が103万円以下でなければならなかった。

今回の改正により、子等の給与収入額が103万円を超えても、親等は、子等の給与収入額に応じて段階的に控除を受けられるようになった。これを特定親族特別控除(仮称)といい、改正後は、子等の給与収入額が150万円に達するまでは、改正前の特定扶養親族の控除額と同額の63万円の控除を受けることが出来るようになった。

| 給与所得者 | 収入要件対象者 | 収入要件 | |

| 改正前 | 改正後 | ||

| 本人の所得税が課税されない収入の上限 | 給与所得者本人 | 103万円 | 123万円 |

| 本人が扶養控除(特定扶養親族)、特定親族特別控除(仮称)で63万円控除できる収入の上限※ | 給与所得者の大学生年代の子等 | 103万円 | 150万円 |

※特定親族特別控除(仮称)の創設により、本人の扶養親族に対する控除が段階的に逓減する方式に変わる。

② 詳細

- 基礎控除について、合計所得金額が2,350万円以下である個人の控除額が58万円(改正前:48万円)に引き上げられる。

- 給与所得控除について、最低保障額が65万円(改正前:55万円)に引き上げられる。

- 配偶者控除の対象となる配偶者、及び扶養控除の対象となる扶養親族の合計所得金額要件が58万円以下(改正前:48万円以下)に引き上げられる。

- ひとり親控除の対象となる子の総所得金額等の合計額の要件が58万円以下(改正前:48万円以下)に引き上げられる。

- 勤労学生控除の対象となる学生等の合計所得金額要件が85万円以下(改正前:75万円以下)に引き上げられる。

- 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられる。

- 特定親族特別控除(仮称)の制度が創設される。対象となる親族の収入に応じて、控除額が定められており、合計所得金額が58万円超123万円以下において段階的に控除を受けることができるようになる(後頁参照)。

(※)⼀定の親族とは、居住者が⽣計を⼀にする19歳以上23歳未満の親族等(配偶者及び⻘⾊事業専従者等を除き、合計所得⾦額が123万円以下であるものに限る。)で控除対象扶養親族に該当しないものをいう。

(3) 特定親族特別控除(仮称)の創設

・扶養控除(特定扶養親族)

改正前からある扶養控除の区分の一つであり、居住者に、19歳以上23歳未満である控除対象扶養親族が居る場合その居住者の所得から63万円を控除する。

・特定親族特別控除(仮称)

今回の改正で新設される制度であり、居住者に19歳以上23歳未満である一定の親族(※)が居る場合には、その居住者の総所得金額等から右の表の控除額を控除する。

(※)一定の親族とは、下記を全て満たすものをいう。

・生計を一にしている者である。

・配偶者、青色事業専従者等でない者である。

・控除対象扶養親族でない者である。

特定親族特別控除(仮称)

| 親族等の合計所得⾦額 | 控除額 | ||

| 改正前 | 改正後 | ||

| 扶養控除(特定扶養親族) | 48万円以下 | 63万円 | 63万円 |

| 48万円超58万円以下 | 0円 | ||

| 特定親族特別控除(仮称) | 58万円超85万円以下 | 63万円 | |

| 85万円超90万円以下 | 61万円 | ||

| 90万円超95万円以下 | 51万円 | ||

| 95万円超100万円以下 | 41万円 | ||

| 100万円超105万円以下 | 31万円 | ||

| 105万円超110万円以下 | 21万円 | ||

| 110万円超115万円以下 | 11万円 | ||

| 115万円超120万円以下 | 6万円 | ||

| 120万円超123万円以下 | 3万円 | ||

2. 適用時期(所得税)

2025(令和7)年分以後の所得税について適用する。

3. 実務のポイント(所得税)

【特定親族特別控除(仮称)について】

- 特定親族特別控除(仮称)の対象となる給与所得者は、2025(令和7)年分の年末調整で適用できることとされている。

- 給与等又は公的年金等の源泉徴収の際に適用できることとされており、2026(令和8)年1月1日以後に支払うべき給与等又は公的年金等から適用される。

- 公的年金等から源泉徴収された所得税額に超過額が発生した場合、その公的年金等(※)の支払者から還付等をするための措置が設けられる。

(※)確定給付企業年金法の規定に基づいて支給を受ける年金等を除く。

4. 今後の注目点(所得税)

- 引き続き自由民主党、公明党及び国民民主党の三党による協議が行われる見通しであり、今後の三党協議や国会の議論を注視する必要がある。

- 雑損控除等の適用要件に生計一親族等の所得制限があるものも同様に改正されるのか、法案を確認する必要がある。

1. 改正のポイント(個人住民税)

(1) 趣旨・背景(個人住民税)

所得税と同様の趣旨・背景に加えて、住民税はその地域社会の会費的な性格を有しているほか、地方税財源への影響や税務手続の簡素化の観点等を総合的に勘案した結果、給与所得控除の見直し、大学生年代の子等に関する特別控除の創設並びに扶養親族及び同一生計配偶者の合計所得金額に係る要件の引上げについて対応することとなった。

(2) 内容(個人住民税)

- 給与所得控除について、最低保障額が65万円(改正前:55万円以下)に引き上げられた。

- 配偶者控除の対象となる配偶者、及び扶養控除の対象となる扶養親族の前年の合計所得金額要件が58万円以下(改正前:48万円以下)に引き上げられた。

- ひとり親控除の対象となる子の前年の総所得金額等の合計額の要件が58万円以下(改正前:48万円以下)に引き上げられた。

- 勤労学生の前年の合計所得金額要件が85万円以下(改正前:75万円以下)に引き上げられた。

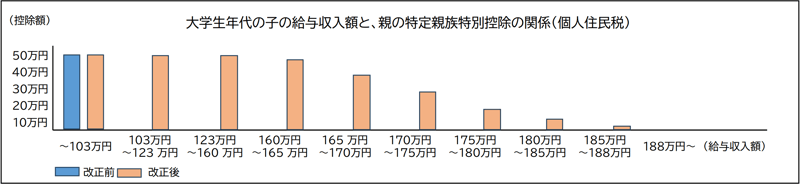

(3) 特定親族特別控除(仮称)の創設

・扶養控除(特定扶養親族)

改正前からある扶養控除の区分の一つであり、居住者に、19歳以上23歳未満である控除対象扶養親族が居る場合その居住者の前年の総所得金額等から45万円を控除する。

・特定親族特別控除(仮称)

今回の改正で新設される制度であり、居住者に19歳以上23歳未満である一定の親族(※)が居る場合には、その居住者の前年の総所得金額等から右の表の控除額を控除する。

(※)一定の親族とは、下記を全て満たすものをいう。

・生計を一にしている者である。

・配偶者、青色事業専従者等でない者である。

・控除対象扶養親族でない者である。

| 親族等の合計所得⾦額 | 控除額 | ||

| 改正前 | 改正後 | ||

| 扶養控除(特定扶養親族) | 48万円以下 | 45万円 | 45万円 |

| 48万円超58万円以下 | 0円 | ||

| 特定親族特別控除(仮称) |

58万円超95万円以下 | 45万円 | |

| 95万円超100万円以下 | 41万円 | ||

| 100万円超105万円以下 | 31万円 | ||

| 105万円超110万円以下 | 21万円 | ||

| 110万円超115万円以下 | 11万円 | ||

| 115万円超120万円以下 | 6万円 | ||

| 120万円超123万円以下 | 3万円 | ||

2. 適用時期(個人住民税)

2026(令和8)年度分以後の個人住民税について適用する。

3. 今後の注目点(個人住民税)

所得税と同様に、内容が修正となる可能性もあるため、今後の審議に注視する。

内容につきましては、「令和7年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2025年度(令和7年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る