1. 改正のポイント

(1) 趣旨・背景

新しい公益信託制度(以下「公益信託」という)は、民間も公的役割を担う社会の実現のため、公益法人制度と共通の行政庁が、公益認定法と整合的な枠組みで認可・監督を行う制度として創設された。根拠法である公益信託に関する法律は2026(令和8)年4月1日施行予定である。

新しい公益信託制度に関する税制については、令和6年度税制改正において、寄付金控除、譲渡所得等非課税措置(一般承認に限る。)等の公益法人と概ね同様の優遇が措置されている。令和7年度税制改正においては令和6年度税制改正で対応されていない税制優遇措置を整備する。

(2) 内容

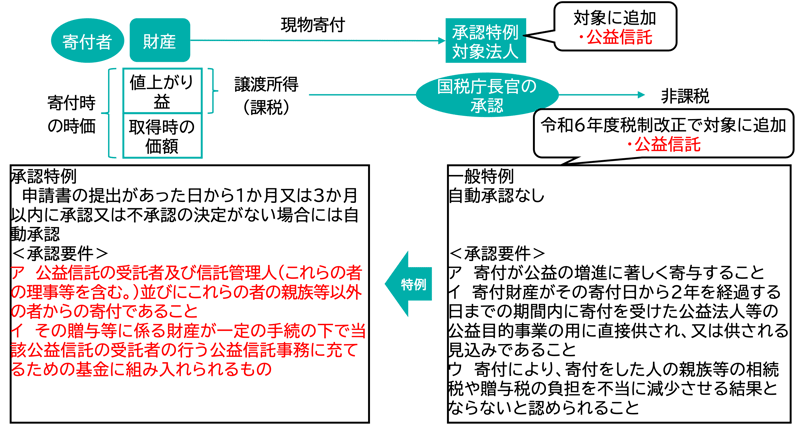

① 承認特例への公益信託の追加

個人が公益法人等に対して財産を贈与又は遺贈(以下「贈与等」という)した場合の譲渡所得等の非課税措 置(以下「譲渡所得等の非課税措置」という)のうち承認特例の対象範囲に、公益信託の受託者に対するその 信託財産とするための贈与等で次を満たすものを加える。

ア 当該公益信託の受託者及び信託管理人(これらの者の理事等を含む。)並びにこれらの者の親族等以外 の者からのもの

イ その贈与等に係る財産が一定の手続の下で当該公益信託の受託者の行う公益信託事務に充てるための 基金に組み入れられるもの

<承認特例のイメージ>

② 特定買換資産の特例への公益信託の追加

譲渡所得等の非課税措置の特定買換資産の特例の対象範囲に、一定の手続の下で当該公益信託の受託者の行う公益信託事務に充てるための基金に組み入れられるもの(上記①アの方法)を加える。

<寄付財産の買換イメージ>

③非課税承認取消時の受託者への課税の措置

譲渡所得等の非課税措置について、非課税承認の取消により公益信託の受託者に対して所得税を課税する場合には、当該取消により生じた信託財産に係る所得について、当該受託者の固有財産に係る所得等とは区別して課税することとするほか、所用の措置を講ずる。

④非営利型法人の残余財産帰属先への公益信託の追加

法人税法上の非営利型法人の要件のうち、残余財産の帰属先に関する要件について、その残余財産の帰属先として認められるものの範囲に公益信託の信託財産を加える。

2. 適用時期

公益信託に関する法律は2026(令和8)年4月1日施行予定

3. 影響・対応策

令和6年度税制改正及び本税制改正により、これまで信託財産として受け入れる財産を金銭に限る等、一定の要件を満たしたもののみが優遇を受けていた税制を見直し、新しい公益信託法によって認可を受けたすべての公益信託が公益法人並みの税制優遇を受ける制度になる。(寄付者個人の寄付金控除・譲渡所得等非課税、寄付者法人の別枠損金算入、受託者の信託財産に生じる所得の非課税等)

4. 実務のポイント

新しい公益信託制度については、令和7年夏ごろまでを目処に、新しい公益信託法施行に必要な下位法令等が順次策定されるためその内容が注目される。

政令・内閣府令策定、公益信託ガイドライン、 公益信託会計

内容につきましては、「令和7年度税制改正大綱」に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等を確認する必要があり、当該法案等において本資料に記載した内容とは異なる内容が制定される場合もありますのでご留意ください。対策の立案・実行は専門家にもご相談のうえ、ご自身の責任において取り組んでいただきますよう、よろしくお願い申し上げます。

「速報 2025年度(令和7年度)税制改正解説」へ戻る

「税制改正解説」へ戻る

「インサイト」へ戻る