2024年10月15日

- ニュースレター

グローバル・ミニマム課税 —情報申告制度とセーフ・ハーバー—

1. はじめに

2023(令和5)年度税制改正において、グローバル・ミニマム課税のルールの1つである「所得合算ルール」と、グローバル・ミニマム課税実施に必要な情報を税務当局に提供するための「情報申告制度」が新設されました。

「所得合算ルールによる課税は生じず申告は不要の見込みだが、情報申告は必要」という状況の企業グループは多くあると考えられます。本稿では、情報申告制度の申告期限、記載事項の概要などについて解説します。なお、グローバル・ミニマム課税に関する情報は国税庁のWebサイトに分かりやすくまとめられています。

グローバル・ミニマム課税に関する国税庁Webサイト(2024年9月30日時点)

2. 所得合算ルールと情報申告制度の適用スケジュール

所得合算ルールと情報申告制度は、2024(令和6)年4月1日以降に開始する対象会計年度(最終親会社等が作成する連結財務諸表の会計年度)から適用が開始されます。対象会計年度が4月~3月である場合には、2025年3月期が最初の適用年度となります。申告期限等は下表のとおりです。

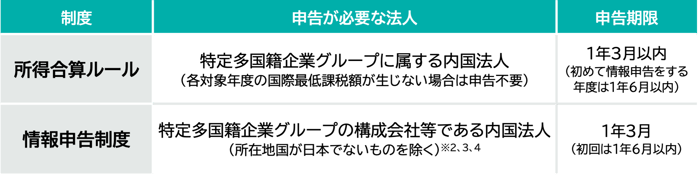

申告が必要な法人と申告期限

※1 所在地国が日本※2の最終親会社等(最上位の親会社等)、一定の中間親会社等(最終親会社等や上位の中間親会社等が所得合算ルール非適用の中間親会社等)、被部分保有親会社等(20%超を外部株主に保有されている親会社等)が申告をすることになると考えられます。

※2 グローバル・ミニマム課税における所在地国は、本店所在地国だけでなく管理支配地等での判定も行うため、内国法人であっても所在地国が日本とはならないケースも考えられます。

※3 情報申告をすべき内国法人が複数の場合、いずれか1つの法人が代表して申告することができます。

※4 日本以外を所在地国とする最終親会社等が、所在地国の税務当局に日本の情報申告制度に相当する情報を提供し、提供を受けた税務当局が日本の税務当局にその情報を情報交換規定などを通じて提供できる場合は、申告不要です。ただし、その場合は最終親会社等届出事項を提出する必要があります。

3. 情報申告の記載事項とセーフ・ハーバー

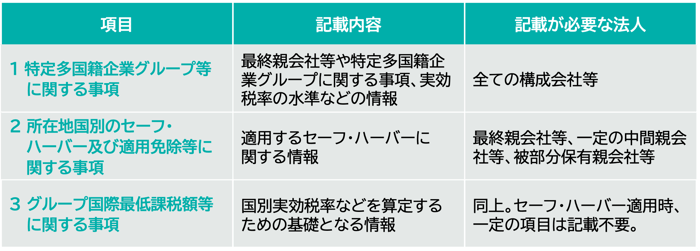

情報申告制度によって提供が必要な情報は下表のとおり大きく3つの項目に分かれます。この中の3は詳細な数値を記載する必要があるため作成に時間がかかる一方で、セーフ・ハーバーを適用する場合には、一定の項目が記載不要となるために申告に必要な工数が軽減されます。なお、セーフ・ハーバーとは、実効税率が15%以上である可能性が高いと認められる国・地域について実効税率等の計算を不要とする仕組みのことです。

情報申告制度において提供が必要な情報

セーフ・ハーバーにはいくつか種類がありますが、2026(令和8)年12月31日以前に開始し2028(令和10年)6月30日以前に終了する対象会計年度については、国別報告書(連結財務諸表を基礎としているものに限ります。以降「CbCR」といいます)の情報を元に簡易的な計算を行う「移行期間CbCRセーフ・ハーバー」を適用することができます。

移行期間CbCRセーフ・ハーバーを適用すると、原則として上記表の3の記載が不要となり、大幅に工数を軽減することができます。これからグローバル・ミニマム課税の本格対応を考えている企業グループは、このセーフ・ハーバーの適用から検討を始めるのも良いと考えます。

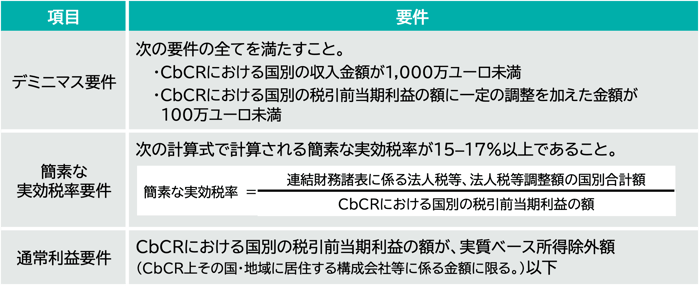

4. 移行期間CbCRセーフ・ハーバーの概要

下表のいずれかを満たした国又は地域の国際最低課税額が零となります。なお、一度本セーフ・ハーバーの適用を受けなかった対象会計年度があった場合には、それ以降本セーフ・ハーバーを適用することはできません。

執筆:森口 直樹 moriguchin@yamada-partners.jp