2024年12月2日

- ニュースレター

事業承継(親族内承継)と相続対策

1. はじめに

昨今は、事業承継を考える場合の後継者候補が親族内にいないことも多く、親族外の役員(MBO)や第三者(M&A)にバトンを渡すことも増えてきていますが、まだまだ親族内の承継も多く、またやはり事業承継を考える際の第一候補は親族内の方と考えるオーナー様は多いのではないでしょうか。

また、事業承継と聞くと会社の問題と捉えるオーナー様も多く、自身の相続に関わる問題と認識をしていながらも株式以外の財産とは切り離して考えてしまっており、いわゆる相続対策という観点から見ると片手落ちの対策になっていることも多いようです。

今回は親族内承継(株式を渡す相手が相続人)を前提に事業承継と相続対策(株式以外の財産を加味した対策)をセットで考えることの重要性について解説いたします。

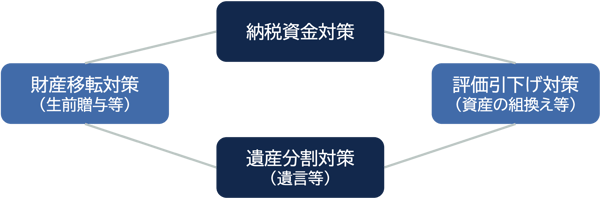

2. 基本的な相続対策の考え方

相続対策を考える上で、重要となる相続対策の柱(考え方)については下記図の通り大きく4つあります。例えば、「納税資金対策」について解説すると、相続が発生すると10ヵ月という期間で相続税の申告納付をする必要がありますが、納税は原則現金一括納付ということになります。延納(分割で納付)や物納(物で納付)という制度もありますが、当該納付方法はハードルも高いため基本的な相続対策としては、自身にもしものことがあった場合、相続税がどの程度かかるのか、またその相続税を支払うための現金(又は容易に換金可能な財産)が確保できているかについてシミュレーションし準備しておくということが重要となります。また、「評価引き下げ対策」については、例えば1億円の現金は相続税を計算する際の評価も当然1億円で評価しますが、1億円で買った不動産(仮に1億円で売れる不動産)は必ずしも1億円の評価ということにはならず、基本的には1億円よりも低い価額で評価されることが一般的です。従って、1億円を現金で持っているよりは、セカンドハウスや投資として賃貸物件を購入するということは相続財産を圧縮するという観点で相続対策となります。

今、2つの対策を例に出した通り、一方の対策では現金が必要、もう一方の対策では現金ではなく異なる財産への組換えが有用というように当該4つの対策はメリット・デメリットが相関関係にあるためバランスよく行うことが相続対策を考える上でのポイントとなります。

4つの対策は相互に関連性を有しますのでバランスよく行うことが大切です

3. 会社オーナー様が考える事業承継と相続対策

(1) 株式の移転方法と相続対策の関係

株式を後継者に渡す方法は大きく分類して、①無償での移転(贈与、相続)、 ②有償での移転(売買)が考えられます。トータル的な税の観点から見ると、①は株式を渡したときに贈与税や相続税が課されて完結するのに対し、②は売買時に所得税がかかる可能性があり、かつ売買で得た現金については将来の相続税の対象になるため、親族内でなるべく税金がかからないように承継したい場合には①の方法が有利になります。一方、財産の流動化という観点からみると、②は現金化した資金を事業に関与していない相続人或いは孫への生前贈与に活用するなどの相続対策が可能となる点において有用な方法と言えます。

贈与(ご生前中)、相続(お亡くなりなってから)いずれの時点で株式を移転するかについての大きな特徴は移転のタイミングを選べるか選べないかという点にあります。未上場株式の評価については会社の直近の決算内容などで評価が大きく変動するため、例えば、オーナー様が退職する際の退職金を支払ったタイミングなどは大きく評価が下がる可能性があり、そのタイミングで株式を移転するという対策もとることが贈与であれば可能であるため、そのような観点からは贈与は有用な方法と言えます。当然のことながら、議決権という力を持つ財産の移転であるため後継者に会社の舵取りを任せられるタイミング以降という大前提はございます。

| 相続 | 贈与 | 売買 | |

| 移転のタイミング |

選べない |

選べる |

選べる |

| 課税対象者(税目) |

相続人(相続税) |

受贈者(贈与税) |

譲渡者(所得税) |

| トータル的な税負担 |

〇 |

△ |

|

(2) 株式の以外の財産を含む相続対策について

オーナー様が所有する事業に関連する財産については、株式以外にも例えば会社で使用している不動産、会社に対する貸付金などがあると考えれます。個人財産のうち事業に関連する財産が大半を占めているような財産構成の場合、遺産分割対策(遺言の作成)や資産の組換え対策(例えば会社に賃貸している不動産を当該会社に買い取ってもらい現金化するなど)の検討も考えられます。

また、早期に後継者候補或いは相続人に平等にという考え方から事業に携わっていない親族にも株式の贈与を行う生前贈与対策も見られます。現在そのような対策を取られた結果、株式が分散し後継者が議決権の確保のため逆に株式を親族から買い戻すために非常に苦労されているところも見受けられます。種々考え方はありますが、やはり株式は財産権に加え会社の経営に大きな影響を及ぼす議決権という力があることを認識し移転する場合には慎重な検討が必要と考えます。株式を一括で後継者に移転する場合に大幅な税負担の軽減が図れる可能性がある事業承継税制の活用も同時に検討することが有用と考えます。

4. まとめ

オーナー様にとって事業承継を行うことは、円滑に事業を後継者に引き継ぐということが第一の目的であるために財産の承継に関しても、株式をどのように移転させるのかというところだけにフォーカスしてしまいがちです。ただ、当たり前のことですがオーナー様にもしものことがあったときのご相続の問題に大きく影響することなので、事業承継(特に親族後継者への承継)を考えるオーナー様については株式以外のご財産を含めたトータル的な相続対策という観点で検討されることをお勧めいたします。

執筆:北方 隆史 kitakatat@yamada-partners.jp