2024年10月31日

2024年アメリカ大統領選挙に伴う税制改正の行方 (米国)

4年に一度のアメリカ大統領選挙が2024年11月に実施されますが、一国の選挙ではあるものの、大きく世界経済にも影響を及ぼすものとして、世界各国から注目されています。

現在は、トランプ税制とも言われるTax Cuts and Jobs Act of 2017 (2017年税制改革法、TCJA)が2025年まで有効なため、民主党政権でありながら前共和党政権時代の税制が運用されていることが特徴です。以下では、党及び大統領候補が掲げている税制政策の概要を整理します。

なお、下記は現時点の整理であって、今後内容が変更される場合もありますので、ご留意ください。

(1) 共和党(大統領候補者:トランプ氏)

・概要

今回の大統領選挙での共和党・トランプ氏の税制改正方針における大きな特徴は、2025年末に終了するTCJAの恒久化です。そのため、政権交代が起きたとしても、税制改正の抜本見直し項目は少ないといえます。TCJA以外の項目の大きな改正方針は関税増税と法人税減税です。

・日本企業、日本への影響

基本関税の導入により、米国内での調達を強化する動きが加速することが予想されます。米国へ輸出する日本国内企業にとっては価格競争力の低下にともなう業績悪化が懸念されます。関税増税と法人税減税の組み合わせにより、米国進出や製造移管を検討する企業が増える可能性があります。なお、法人税の引下げにより、現在、日本のタックスヘイブン対策税制の適用対象外の企業でも、州によっては新たに対象になる場合があります。

個人側では、TCJAの恒久化により、現在13百万USD(約20億円)の高額な遺産税基礎控除が継続することで、富裕層の米国移住が進む可能性があります。

(2) 民主党(大統領候補者:ハリス氏)

・概要

民主党・ハリス氏の税制方針は、2025年末に終了するTCJAを予定通り終了させ、抜本的な税制改正を目指しています。主な支持層が中産階級ということもあり、労働者に対する優遇を強化する一方、富裕層や法人に対する課税は強化する方針を取っています。

・日本企業、日本への影響

法人税率を28%に引き上げることを掲げています。TCJA前の最高税率35%に比べれば低いものの、現行の21%と比べると大幅な増税となります。なお、米国現地法人を有する日本企業にとっては、州税を踏まえて日本のタックスヘイブン対策税制の検証が必要でしたが、この引き上げが実施されれば原則対象外となります。従来、日本のタックスヘイブン対策税制の適用対象だった企業にとっては実質的な税負担が減少する場合があります。

個人側では、キャピタルゲイン税の最高税率が28%(現行:20%)に大幅に増税されます。特に近々米国財産を処分し日本へ本帰国を検討されている方にとっては、注意が必要です。

(3) 今後の主なスケジュール

- 2024年11月5日 大統領選挙

- 2025年1月20日 大統領就任式

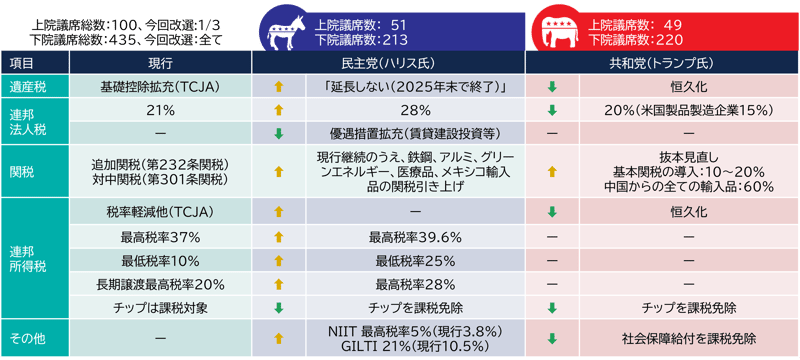

(4) 税制改正方針の比較

主な税制改正項目を整理した結果は下記のとおりです。

※ 今後の動向次第では改正有無や内容が変更される場合があります。上記とは別に米国では州税があります。

※ 今後のスケジュール…大統領選挙:2024年11月5日、大統領就任式:2025年1月20日

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。