2020年4月16日

- 税の最新情報

【新型コロナ関連】会計上の見積りを行う上での影響の考え方

企業会計基準委員会は、令和2年4月9日、会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方について審議を行い、その議事概要を公表しました。日本公認会計士協会でも、「新型コロナウイルス感染症に関連する監査上の留意事項」を公表しています。

(概要)

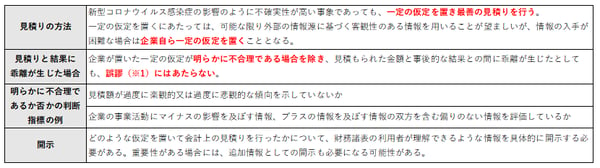

企業が財務諸表を作成する過程において、会計上の見積りを行うことが必要となります。会計上の見積りは、財務諸表作成時に入手可能な情報に基づいて合理的な金額を算出するものですが、新型コロナウイルス感染症の今後の広がり方や収束時期、今後の事業活動に及ぼす影響を予測することが困難であるため、会計上の見積りを行うことが極めて困難な状況です。

このような状況において、会計上の見積りを行う上では、下記のような点に留意する必要があります。

(※1)上記の「誤謬」とは、原因となる行為が意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、又はこれを誤用したことによる誤りをいう。 過去の財務諸表において誤謬が発見された場合には財務諸表の修正再表示が必要となる。

直近の市場価格により時価評価を行う資産及び負債など、会計上の見積りに起因しない項目 については、新型コロナウイルス感染症の影響により市場価格が下落した場合、その変動を認識する必要がありますのでご注意ください。

(参考)弊法人HP「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」