2020年7月8日

- 税の最新情報

【新型コロナ関連】家賃支援給付金~算定基礎となる支払賃料、契約

令和2年度第二次補正予算により実施される「家賃支援給付金」の内容が少しずつ明らかになっています。

今回は、給付額の算定の基礎となる支払賃料、契約期間についてご紹介します。

1. 給付額の算定基礎となる支払賃料

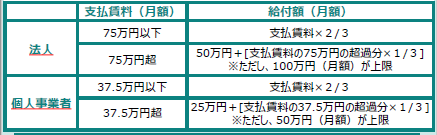

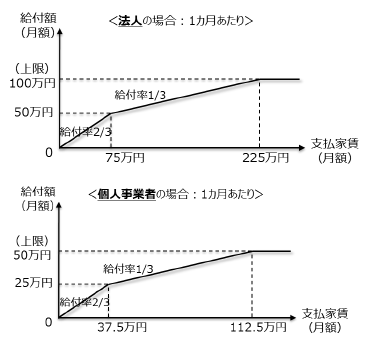

(1)給付額

家賃支援給付金の給付額は、下記のとおりです。

申請時の直近1か月における支払賃料(月額)に基づき算定した給付額(月額)の6倍とする。

・複数月分の賃料をまとめて支払っている場合

申請日の直前の支払いを1か月分に平均した金額を算定の基礎とします。

・2020年4月1日以降に賃料の変更があった場合

2020年3月31日時点で有効な賃貸借契約書に記載されている1か月分の金額とを比較。

低い金額を給付額の算定の基礎とします。

・賃料が売上額に連動している場合など、月ごとに変動する場合

申請日の直前に1か月分として支払った賃料の金額と、2020年3月に賃料として支払った金額を比較。

低い金額を給付額の算定の基礎とします。

(2)給付額の算定の基礎となる費用

給付額の算定の基礎となる費用(支払賃料)は、下記のとおりです。

- 賃貸借契約(土地・建物)(※1)に基づく賃料、共益費、管理費(賃料等)(※2)

- 日本国内の土地・建物に発生する賃料等

- 申請者自らの事業のために使用・収益する土地・建物の賃料等(※3)

(※1) 賃貸借以外の形式により土地・建物を使用・収益する契約も給付の対象となる場合もあります。

(※2) 共益費および管理費が、賃料について規定された契約書と別の契約書に規定されている場合は、給付額算定の対象には含まれません。

(※3) 賃借人が借りている土地・建物の一部を第三者に転貸(又貸し)をした場合(一部転貸の場合)、転貸をせず、自らが使用・収益する部分については、給付の対象となります。

個人事業者が、住居兼事務所として使用している場合には、事業用の地代・家賃として税務申告している部分のみ、給付の対象となります。

(3)給付額の算定の基礎とはならない費用

上記以外の費用・支出は対象外となり、給付額の算定の基礎とはなりません。

(対象外の例)

電気代、水道代、ガス代、減価償却費、保険料、修繕費、動産の賃借料・リース料、契約関連費用(更新費、礼金、解約違約金など)、敷金・保証金、不動産ローン返済額、看板設置料、販売促進費、テナント会費

2-1. 給付額の算定根拠となる契約

給付の対象となるには、以下のすべてにあてはまることが条件となります。① 2020年3月31日の時点で、有効な賃貸借契約があること

② 申請日時点で、有効な賃貸借契約があること

③ 申請日より直前3か月間の賃料の支払いの実績があること

※ 2020年3月31日から申請日までの間に、引越し、再契約などをした場合、添付する契約書などは、2020年3月31日時点に締結していたものと、申請日時点で有効なものの、2種類が必要となります。

※ 同期間内に、契約を更新された場合は、更新をしたことがわかる書類を添付する必要があります。

2-2. 給付額の算定根拠とならない契約

以下のいずれかにあてはまる契約は、賃貸借契約であっても、給付の根拠とならない契約のため、これらの賃料は給付額の算定には用いられません。

① 転貸(又貸し)を目的とした取引

一部転貸の場合、自らが使用・収益する部分については、給付の対象となります。

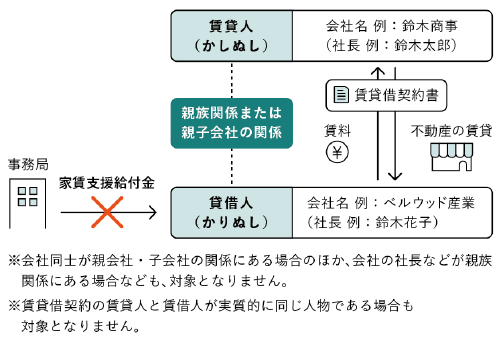

② 賃貸借契約の賃貸人と賃借人が実質的に同じ人物の取引(自己取引)

賃貸人が賃借人の代表取締役である場合や、賃貸人が賃借人の議決権の過半数を有している場合など、会社法に規定する親会社等・子会社等の関係にある場合をさします。

③ 賃貸借契約の賃貸人と賃借人が配偶者または一親等以内の取引(親族間取引)

給付に必要な契約書等の書類が準備できない場合であっても、給付の対象となる可能性がありますので、ご確認ください。