2020年7月8日

- 税の最新情報

【新型コロナ関連】家賃支援給付金~支給対象者(法人編)

令和2年度第二次補正予算により実施される「家賃支援給付金」の内容が少しずつ明らかになっています。

今回は、家賃支援給付金の支給対象となる法人についてご紹介します。

家賃支援給付金とは、新型コロナウイルス感染症を契機とした5月の緊急事態宣言の延長などにより、売上の減少に直面する事業者の事業の継続をささえるため、地代・家賃(賃料)の負担を軽減することを目的として、賃借人である事業者に対して支給する給付金です。

以下のすべてにあてはまる方が対象です。

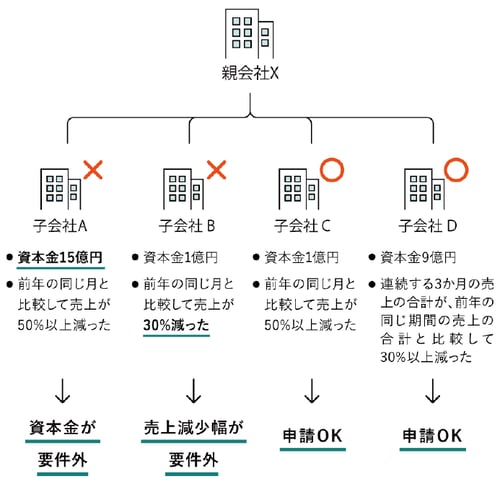

1. 2020 年4 月1 日時点で、次のいずれかにあてはまる法人であること。

ただし、組合もしくはその連合会または一般社団法人については、その直接または間接の構成員たる事業者の3分の2以上が個人または次のいずれかにあてはまる法人であることが必要です。

① 資本金の額または出資の総額(※1)が、10 億円未満であること。

② 資本金の額または出資の総額が定められていない場合は、常時使用する従業員の数(※2)が2,000 人以下であること。

2. 2019 年12 月31 日以前から事業収入(以下、売上)(※3)を得ており、今後も事業を継続する意思があること。

3. 2020 年5 月から2020 年12 月までの間で、新型コロナウイルス感染症の影響など により、以下のいずれかにあてはまること。

① いずれか1 か月の売上が前年の同じ月と比較して50%以上減っている

② 連続する3 か月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っている

4. 他人の土地・建物を自身で営む事業のために直接占有し、使用・収益(物を直接に利活用して利益・利便を得ること)をしていることの対価として、賃料の支払いをおこなっていること。

※1「基本金」を有する法人については「基本金の額」と、一般財団法人については、「当該法人に拠出されている財産の額」と読みかえます。

※2「常時使用する従業員」とは、労働基準法第20条の規定に基づく「解雇の予告を必要とする社」をさします。(パート、アルバイト、派遣社員、契約社員、非正規社員および出向者については、当該条文をもとに個別に判断。会社役員および個人事業主は解雇の予告を必要とする者に該当しないため、「常時使用する従業員」には該当しない。)

※3 事業収入は、法人税確定申告書別表一における「売上金額」欄に記載されるものと同様の考え方によるものとします。

以下のいずれかにあてはまる方は、給付の対象外となります。

1. 国、法人税法別表第一に規定する公共法人

2. 風俗営業等の規制および業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」をおこなう事業者

3. 政治団体

4. 宗教上の組織もしくは団体

5. 1~4に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

なお、すでに家賃支援給付金の給付を受けた方は、再度、家賃支援給付金を申請することができません。

一方、売上の減少を確認するにあたって、給付要件にあてはまらない方でも、以下にあてはまる方は、給付の対象となる可能性があります。

例外(1)直前の事業年度の確定申告が完了していない場合等

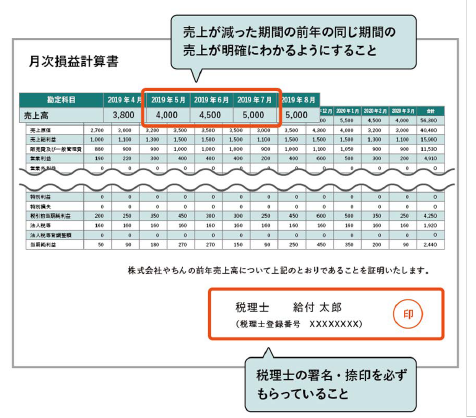

直前の事業年度の確定申告の申告期限前であり場合や申告期限が延長されている場合など、相当の事由により、直前の事業年度の確定申告書類の控えが提出できない場合または直前の事業年度の確定申告書別表一の控えに収受日付印が押印されていない場合、以下の書類に記載された売上を、申請にもちいることができます。

① 2事業年度前の確定申告書別表一と法人事業概況説明書の控え

または

税理士による署名押印済みの前事業年度の事業収入証明書(様式事由)

② 申請にもちいる売上が減った月・期間の売上台帳など

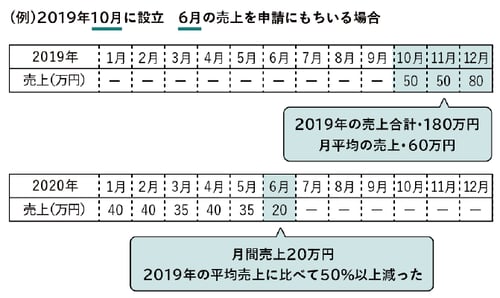

例外(2)創業特例(2019年5月~12月に設立した一部の法人)

2020年の申請にもちいる売上が減った月・期間の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に、法人を設立した場合、2019年の設立日から2019年12月31日までの間の平均売上を、申請にもちいることができます。

なお、2020年1月~3月の間に設立した事業者も給付の対象にする方向で検討中とのことです。

例外(3)合併特例(合併を行った法人)

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に合併した場合、前年の同じ月・期間について、合併前のそれぞれの法人の売上の合計を申請にもちいることができます。

※ 売上が減った月または連続する3か月の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に合併した法人は、例外(2)創業特例の利用を検討。

例外(4)連結納税特例(連結納税を行っている法人)

連結納税を行っている場合は、各法人の直前の事業年度の連結法人税の個別帰属額等の届出書を確定申告書類のかわりとして添付することができます。

例外(5)罹災特例(罹災の影響を受けた法人)

災害の影響を受けて、本来よりも2019年の売上などが減っており、2018年または2019年に発行された罹災証明書などをもつ法人は、申請にもちいる売上が減った月・期間と罹災した年の前年の同じ月・期間の売上を申請にもちいることが可能です。

例外(6)法人成り特例(個人事業者から法人化した者)

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に個人事業者から法人化した場合、申請時に法人であっても、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の属する事業年度に申告した個人事業主としての確定申告書類を添付することができます。

※ 売上が減った月または連続する3か月の最初の月に対応する2019年の同じ月から、2019年12月31日前の間に法人化した法人は、例外(2)創業特例の利用を検討。

【給付額の算定】

法人設立日が2020年4月1日までの場合 法人

法人設立日が2020年4月2日以降の場合 個人

として、給付額を算定(上限額:法人600万円、個人事業者300万円)

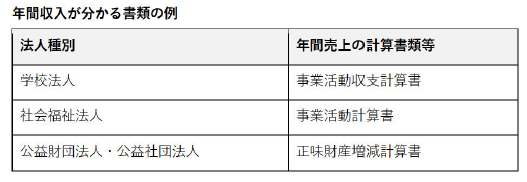

例外(7)NPO法人や公益法人等特例

公益法人等(法人税法別表第二にあてはまる法人)および法人税法以外の法律により公益法人等とみなされる法人(NPO法人等)の方は、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の売上がわかる書類を確定申告書類の控えのかわりに添付することができます。

申請受付の開始は、7月14日(火)を予定しているそうです。