2016年5月9日

中国(上海) – 中国、香港、台湾に財産を有する方の相続対策

担当拠点:中国(上海)拠点

その国の現状を把握し、適切なサポートをさせていただきました。

お客様の状況(ビジネス環境・課題)

相続及び事業承継を考えるにあたり、海外の財産を家族にどのように残すべきか、また、日本で遺言信託を依頼しているが、海外財産分は当該遺言信託に含まれないため、どのように手当をすべきかについてのご相談がありました。

≪ クライアント状況 ≫

- 未上場企業のオーナー(退職後会長職)

- 香港及び中国に子会社を有しており、自身も十数年前は頻繁に行き来をしていた。

- 香港に金融資産、台湾及び中国には現預金及び不動産を所有している。

ご提供サービス内容

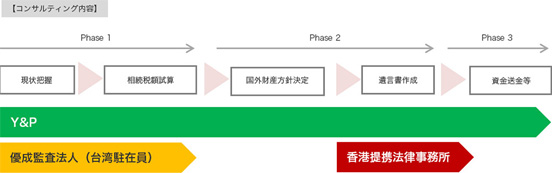

【Phase1】

現状把握

- 相続人関係図の作成およびクライアントの希望をヒアリング

- 海外財産の明細を作成

※台湾などの所在が不明な不動産の調査および公告土地現値(日本の路線価に相当)の確認

相続税額試算

- 台湾の相続税額を試算および外国税額控除の計算

- 中国の不動産の評価額について、近隣の売買事例や資産評価師の評価報告書などを参照

【Phase2】

国外財産方針決定

- 金額等の重要性を加味し、売却、日本への送金又は現地での保有(遺言書の作成)などの方針を決定

遺言書作成

- 日本財産とのバランスを考え、クライアントの要望を踏まえながら、分割方針を決定

- 現地専門家と連携しながら、現地において有効な遺言書の作成および遺言執行者を選定する。

【Phase3】

資金送金など

- Phase2において、処分および日本への資金送金が決定した財産について、売却のサポートおよび送金のサポート

ポイント

相続税の試算を行う際、香港・中国には2015年9月末時点で相続税の制度はないが、台湾の場合、下記の区分に応じてそれぞれの課税対象に対して相続税(遺産税)が課されるため注意が必要です

(ア)被相続人が恒常的に台湾国内に居住する台湾国民である場合には、台湾内外に所在する全ての財産

(イ)被相続人が恒常的に台湾国外に居住する台湾国民及び外国人である場合には、台湾国内に所在する財産のみ

台湾遺産税の申告期限は、相続開始後6ヶ月となっているが、賦課課税方式を採用していることから、税務当局は、遺産税申告書を受けた日から2か月以内に調査等を行い、税額を決定して納税義務者へ納税通知を行う。また、納税義務者は、その通知を受けた日から2か月以内に納付する必要がある。

■ 台湾の遺産税の計算

台湾遺産税の計算方法の概要は、以下のとおりになっています。

遺産総額 ― 基礎控除額(1,000万元) ― 控除額(配偶者控除等) = 課税遺産純額

課税遺産純額 × 税率10% ― 控除税額及び利息 = 納付遺産税額

遺産の評価は、原則として被相続人の相続開始時の時価を基準として評価を行う。遺産総額からは非課税財産を除き、相続開始前3年以内の贈与財産を加算した額を課税価格とする。

香港では、故人の遺産が受遺者や相続人に実際に承継されるには、原則として、最初に裁判所を通じた手続きが必要となり、期間的に通常半年以上かかり、相応の弁護士費用等もかかるため、予め留意が必要です。

遺言書がある場合には、裁判所に対して遺言執行人が許可を得るための申し立てを行う必要があり、また、遺言がない場合には、裁判所に対して遺産管理人が許可を得るための申し立てを行う必要があります。

このように一連の法定手続きを経ての裁判所の許可を得て初めて、遺言執行人又は遺産管理人が故人の遺産の処分や分配、名義書換等の手続きを開始することができます。

ここで、プロベート(Grant of Probate)とは、遺言執行人に遺言に従って故人の遺産を管理する権限を付与する裁判所命令であり、遺言がない場合の遺産管理状の交付(Grant of Letters of Administration)とは、遺産管理人に故人の遺産を管理する権限を付与する裁判所命令です。

※申立書には以下のような書類を添付する必要があります。

(a) 死亡証明書の原本又は認証謄本

(b) 婚姻証明書

(c) 出生証明書

(d) 遺言がある場合には原本とそのコピー

(e) 香港身分証明書

(f) 2006年2月11日前の相続発生の場合には、遺産税免除又は支払証明

(g) その他承認を得る資格を証明する書類の原本

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。