2016年5月4日

中国(上海) – 中国、香港の居住者に対するストックオプションの付与に関するコンサルティング

担当拠点:中国(上海)拠点

中国、香港の居住者に対するストックオプションの

付与に関するコンサルティング

【クライアント概要】

- 中国及び香港に100%所有の子会社を有する上場企業

- 役員に対してストックオプションの付与を検討しており、対象者には海外子会社の役員が含まれている。

【クライアントからの相談内容】

- ストックオプションの制度設計及び価値算定業務のご依頼

- 海外(中国、香港)に居住するグループ子会社の役員に対しても当該ストックオプションの付与を検討しており、その場合の課税関係及び証券法制による開示、外貨登記等の手続きについてのリサーチ

- 海外における税務面、手続き面での実行サポート

【 類似事例のニーズ 】

- アメリカの居住者である海外子会社役員に対してのストックオプションに関する課税関係のリサーチ及び税額試算

- 株式信託報酬、譲渡制限株式等、その他の株式報酬についても同様に対応可能

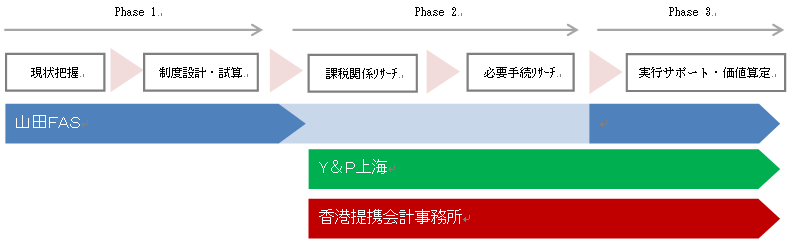

【コンサルティング内容】

Phase1:現状把握、価値算定業務

● 現状把握

- クライアントの付与予定ストックオプションについての概要把握とニーズのヒアリング

- 付与するストックオプションの概要は以下のとおり

- 権利行使価格:1円

- 権利行使可能期間:付与日後50年間

- 権利行使条件:退職日後10日間に限り行使可能

- 譲渡制限:あり

* 当該ストックオプションは、日本の税制適格ストックオプションには該当しない

* 海外子会社の役員は、日本の役員ではない

● 制度設計・試算業務

- ストックオプションの制度設計

- スケジュールの提案

- 実施規模(ストックオプションの発行数)の検討支援

- ストックオプションの設計支援(ストックオプションの発行内容、契約書等の骨子となる設計支援)

- 各種必要書類の作成支援

*ストックオプション発行後の管理業務を除く

*法律専門家の行うリーガルチェックを除く - ストックオプションの公正価値の試算

-ブラックショールズ・モデル、二項モデル等の株式オプション価格算定モデルを用いた公正価値の試算

Phase2:課税関係、必要手続リサーチ

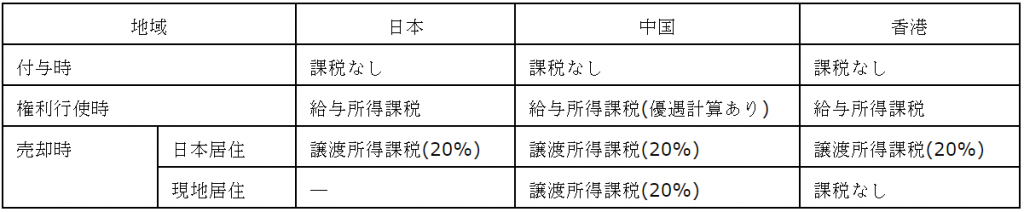

課税関係は以下のとおり

<各地域別ストックオプションの課税関係>

● 必要手続きリサーチ

- 中国、香港ともに証券法制に関する開示等の手続き義務はない。

- 中国において、日本上場会社のストックオプションを中国居住者に付与する場合、外貨管理登記手続きが必要

- 香港においては、外貨管理登記手続き義務はない

Phase3:実行サポート

Phase2における、中国の外貨管理手続き及び申告のサポート

本事例のポイント:中国には、ストックオプションを付与される社員(注)が雇用主(上場会社と非上場会社を含む)の付与するストックオプションを引き受け、そのストックオプションの指定する株式が上場会社(国内と国外の上場会社を含む)の株式である場合には、権利行使時に通常の給与所得とは分離された優遇課税計算方法を採用することが出来るという制度があります。当該社員は、上場企業の持分割合が30%以上である当該企業(本事例の海外子会社)の社員を含みます。

なお、以下の場合には、適用除外(優遇課税計算方法を適用できない)こととされています。

① 上記要件に該当しない会社等の従業員が取得した場合

② 会社の上場前にストックオプションを設定し、上場後に取得した場合

③ 上場会社等が規定に従わないでその主管税務機関に関係資料(備案)を届出しなかった場合

つまり、中国で権利行使時の優遇計算を適用する場合には、ストックオプションプランを実施する前に税務局に対して届出をする必要があります。

■ 中国のストックオプションの優遇課税計算方法

(ストックオプション給与の課税所得÷規定の月数×累進税率-速算控除額)×規定の月数

ストックオプション給与の課税所得=(権利行使日の1株当たり市場価格-当該ストックオプションを取得するために支払った1株当たりの権利行使価格)×株式数量

中国でストックオプションを付与される社員は、原則として国内代理機構(通常は海外子会社)を通じて外貨登記の手続きを行い、銀行にて専用口座を開設し、行使時や売却時の資金のやり取りについて当該専用口座を通して行うこととされています。但し、当該ストックオプションを付与される社員が外国籍の場合で、権利行使時に中国国内から外貨を支払わず、株の売却代金を中国国内に送金しないのであれば、外貨登記を行う必要はありません。

香港居住者(子会社役員等)にストックオプションを付与する場合には、当該香港居住者及び香港子会社それぞれにおいて、付与時、権利行使時及び香港で権利行使せずに当該役員が出国する際に、それぞれ税務局への届け出が必要となりますので注意が必要です。

また、仮に香港で権利行使せず出国する場合には、帰国予定日の1ヶ月前までに香港において最後の個人所得税申告(申告日の7日前の市場価格にてみなし申告・Form IR60)が必要です。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。