2016年5月2日

中国、アメリカに関連会社を有する企業に対する移転価格コンサルティング

担当拠点:中国(上海)拠点

中国、アメリカに関連会社を有する企業に対する移転価格コンサルティング

【クライアント概要】

- 中国及びアメリカに100%子会社を有する上場企業

- 主な対象取引は棚卸資産販売取引とロイヤルティ取引であり、内部比較対象取引あり

【クライアントからの相談内容】

- 各国税務当局に対する移転価格文書(同時文書)作成のご依頼

- 必要に応じた海外における当局対応サポート

類似事例のニーズ:中国、アセアン各国に子会社を有する企業からの移転価格ポリシー及び同時文書作成業務

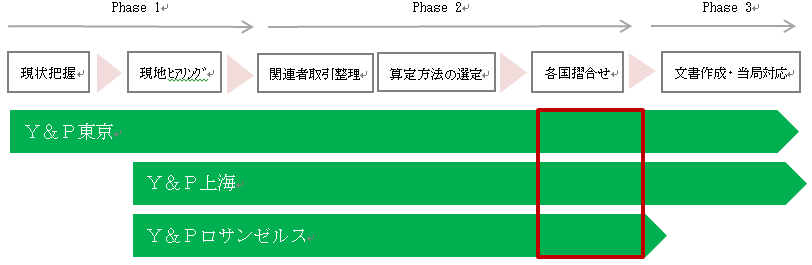

【コンサルティング内容】

Phase1:現状把握、現地ヒアリング

● 現状把握

- 財務諸表等基礎資料を入手し、企業実態及び国外関連者の概要把握

- 日本本社にて要文書化対象国についての現状とニーズのヒアリング

- 案件の概要は以下のとおり

*主要取引は、日本からの棚卸資産販売取引とロイヤルティ取引

*日本の税務当局向け文書とともに、中国税務当局向けの同時文書(過去分含む)が必要

● 現地ヒアリング

-上記日本本社からのヒアリングに基づき、現地担当者と現地法人概況、商流等について確認

(日本本社と現地法人の認識に食い違いが生じている可能性があるため、各国からの事実確認が重要。)

Phase2:関連者取引整理、算定方法の選定

● 関連者取引の整理、算定方法の選定

- 関連者取引の類型化を行い、それぞれ機能とリスクを整理

- データベースを使用した比較可能性分析を行い、各国の現地実務の状況に応じた移転価格算定方法の決定

● 各国摺合せ

日本親会社に対する税務調査が行われた際には、中国における同時文書を参考にすることも想定されるため、各国間の移転価格決定のポリシーについては、平仄を合わせる必要があり

Phase3:文書作成、当局対応

- Phase2を受けて、各国の様式に従った移転価格文書作成、提出及び当局への説明

- 事前確認申請(APA)のサポート

■ 中国における移転価格調査リスクの高い企業

中国の移転価格に関する法律である特別納税調整実施弁法第29条には、中国の移転価格税務調査においてリスクの高い企業として以下のような企業が定められている。

① 関連者取引の金額が比較的大きい又は関連者取引の類型が多い企業

② 長期的に欠損状態にある企業、或いは利益が僅少な企業又は利益の変動が激しい企業

③ 同業界の利益水準より低い企業

④ 利益水準が担う機能とリスクに明らかに整合しない企業

⑤ タックス・ヘイブンにある関連者と取引を行っている企業

⑥ 規定に従って関連者取引の申告を行わない、又は同時文書を準備していない企業

⑦ その他明らかに独立企業間原則に反している企業

なかでも②について、親会社の注文に基づき加工製造を行い、経営政策の決定、製品の研究開発、販売等の機能を担わない企業は、負担するリスクの観点から、通常は一定の利益率を維持すべきであるとされているため現地実務においては注意が必要である(実施便法39条)。

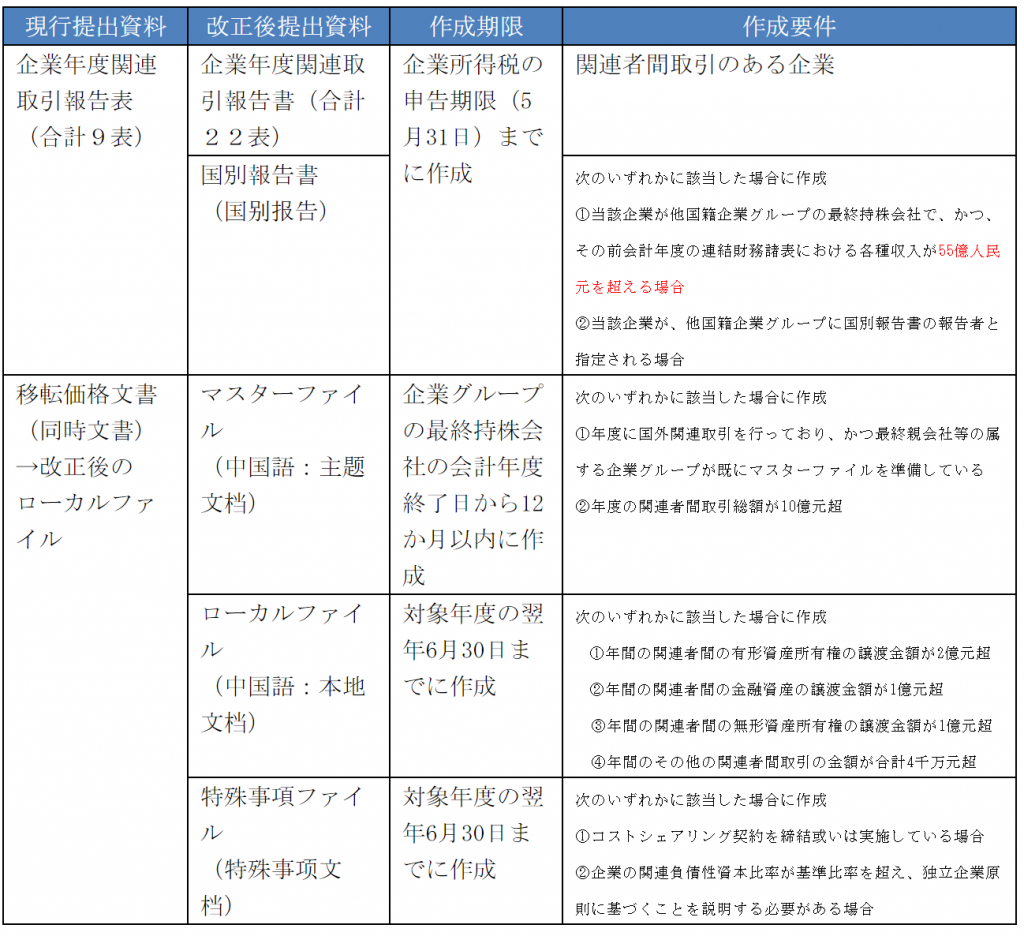

■ 中国の移転価格に関する法改正について

OECDのBFPS行動計画を踏まえ、国家税務総局は「関連者間取引申告と移転価格同時文書化の管理に関する公告」(国家税務総局公告2016年42号)を2016年6月29日付で公布した。提出資料が多様化、内容もより詳細となり、2016年度以降の会計年度に適用される。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。