2020年5月12日

中国:新型コロナウイルス流行期間における政策動向(4月末-5月上旬)

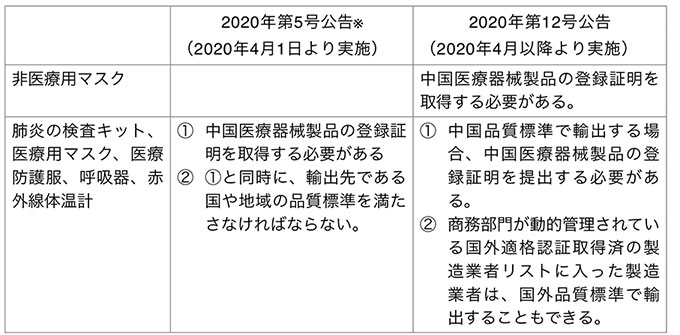

一. マスク等の医療用品の輸出制限緩和

商務部 税関総局 国家薬品監督管理局 医療用品の輸出に関する公告(2020年第12号)より、防疫物資を輸出する際に、中国医療器械製品の登録証明を強制要求する規制(前回記事ご参照)が緩和され、中国品質標準の医療用品に限らず、国外品質標準の医療用品の輸出が認められる。詳細は下記の通りである。

① 4月26日以降、非医療用マスクを輸出する企業が税関に申請する際には、予め中国医療器械製品の登録証明を取得する必要がある。また、輸出先である国や地域の品質標準を満たさなければならない。

② 4月26日以降、肺炎の検査キット・医療用マスク・医療防護服・呼吸器・赤外線体温計を輸出する企業が税関に申請する際、商務部門ウェブサイトに記載された最新の国外適格認証取得済の業者リストに入った業者は国外品質標準で輸出することを選択できる。国外品質標準で輸出する場合、中国医療器械製品の登録証明はいらず、輸出先である国や地域の品質標準を満たす電子声明/書面声明を提出しなければならない。上記、国外適格認証取得済の業者リストに入っていない業者は引き続き、2020年第5号公告に従って、中国医療器械製品の登録証明を取得しなければならない。

※現行、2020年第12号公告と2020年第5号公告のどちらも有効である。

二. 小規模納税義務者に対する増値税減免策を2020年12月末まで延長

中国財政部は5月7日に「小規模納税義務者に対する増値税減免政策の執行期限を延長する公告」を公表した。同公告より、2月に発表された小規模納税義務者に対する増値税減免政策を12月31日まで延長する。(前回記事ご参照/news-report/china02c-02-03/)。したがって、小規模納税義務者に対する増値税減免措置は、下記の通り適用されることとなる。

1. 湖北省

小規模納税義務者に対する2020年3月1日から12月31日までの期間における増値税を全額免除する。

2. 湖北省以外の地域

小規模納税義務者に対する2020年3月1日から12月31日までの期間における増値税課税率を3%から1%へ変更する。

【参考】

※中国においては、増値税の納税義務者が「一般納税義務者」と「小規模納税義務者」の二種類に分かれており、納税条件等が異なる。年間における増値税の課税売上総額が500万人民元以下の場合には、増値税の「小規模納税義務者」を選択することで、仕入増値税が控除できない代わりに、増値税の課税率が3%に軽減される。

納付すべき増値税額の算定式

1.一般納税義務者の増値税=売上増値税(課税売上×6%~13%)-仕入増値税(課税仕入の6%~13%)

2.小規模納税義務者の増値税=課税売上総額×課税率(3%)

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。

(本稿に関するお問い合わせ先)

海外事業部:植地、張 zhangx@yamada-partners.jp