2024年6月21日

個人所得税法上の外国人における6年特例 (中国)

中国個人所得税の納税義務者区分と課税範囲は中華人民共和国個人所得税法(以下、主席令9号)・第1条に規定されています。今回は外国人に対する課税の特例について説明いたします。(なお、本記載は説明のため定義等を簡略化しており、詳細は弊社上海事務所または専門家へお問い合わせください。)

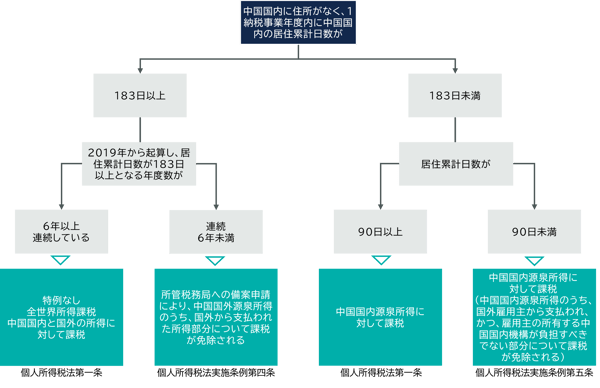

1) 中国公民は、全世界所得に対して課税される。外国人は、年間累計183日以上中国に居住した場合、全世界所得に対して課税される。

2) 1)に該当しない個人は、中国国内源泉所得に対して課税される。

これによれば、年間累計183日以上中国に居住する外国人は、全世界所得に対して課税されることとなりますが、国務院令第707号・第4条により、「183日以上居住の年度が、6年未満の場合」は、主管税務機関への届出を条件に、国外源泉所得に対する課税が免除されます(通称「6年特例」「6年ルール」。中国国内の組織が国外源泉所得を負担する場合における国外源泉所得についてはこの限りではありません)。

また、財政部/税務総局公告2019年第34号には、6年のカウントは、2019年から開始(それ以前の滞在は考慮しない)する旨が規定されています。つまり、2024年までは全世界所得に対して課税される外国人はいないということになります。ただし、2025年以降は特例のカウントの起算である2019年から6年が経過するため、特例を適用できなくなるケースが考えられます。今回は、この特例の詳細及び注意点を紹介します。

1. 個人所得税の課税区分

| 区分 | 定義 | 課税範囲 | 参考条文 |

| 居民個人(居住者) | ① 中国国内に住所がある個人(中国公民※) ② 納税年度内に中国国内の居住累計日数が183日以上である外国人 |

中国国内と国外の所得 | 個人所得税法第一条 |

| 非居民個人(非居住者) | 居民個人(居住者)以外の個人 | 中国国内の所得 | 個人所得税法第一条 |

※ 個人所得税法実施条例第2条に基づき、住所がある個人とは、戸籍、家庭、経済利益関係で中国国内に長期的に居住している個人、つまり中国戸籍を有する個人すなわち中国公民を指すものと解釈されます。

※ 納税年度とは、1/1~12/31の1暦年を言います。

2. 外国人に対する「6年特例」「6年ルール」判定フロー

3. 居住期間の判定

- 日数判定:満24時間は1日としてカウントし、24時間未満は切り捨て

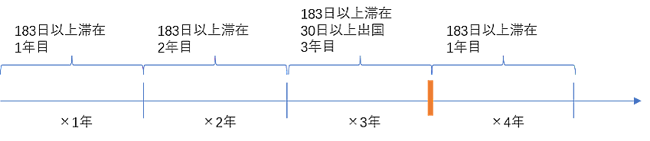

- 年数判定:2019年1月1日以降から起算(最短2024年12月31日で満6年となります)

※ ある年度において30日以上中国に滞在していない場合は、「6年特例」「6年ルール」判定における6年のカウントがリセットされ、翌納税年度より改めてカウントすることになります。

※1 上記条文はすべて抜粋後の条文になります。

※2 個人所得税法:中华人民共和国个人所得税法_国家税务总局 (chinatax.gov.cn)

※3 個人所得税法実施条例:中华人民共和国个人所得税法实施条例 (chinatax.gov.cn)

※3 居住時間判定:关于在中国境内无住所的个人居住时间判定标准的公告_国务院部门文件_中国政府网 (www.gov.cn)

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。