2025年4月11日

- ニュースレター

エンジェル税制と税制改正

1. はじめに

スタートアップの育成は、社会的課題を成長のエンジンに転換し、持続可能な経済社会を実現する可能性を秘めていることから、政府により、令和4年をスタートアップ創出元年と位置付け、『スタートアップ育成5か年計画』が策定されました。その計画の中で、スタートアップへの資金供給のための再投資を促す優遇税制を整備することが盛り込まれており、今日までエンジェル税制として株式譲渡益の課税の繰り延べや非課税措置などさまざまな税制上の優遇措置が整備されてきています。

今般、令和7年度税制改正により、再投資の前年の株式譲渡益に対して繰戻し還付ができる制度の創設など、優遇措置がより利用しやすくなり投資家にとってスタートアップへの再投資の原動力となることが期待されています。

2. 優遇措置の内容

(1) 制度の概要と令和7年度税制改正

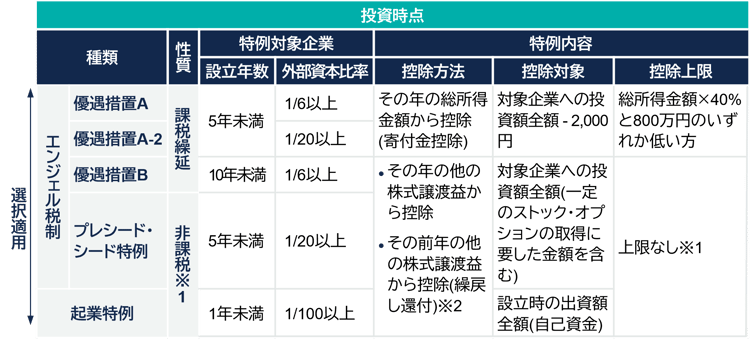

スタートアップへの再投資の優遇措置には、その年の総所得金額から再投資金額を控除する優遇措置A(寄附金控除)、その年の株式譲渡益から控除する優遇措置Bの2種類があります。再投資後、その再投資の対象となった株式を譲渡した場合にその控除した金額をその取得価額から控除することにより課税されます(課税の繰延べ)。さらに、課税を繰り延べず20億円まで非課税のプレシード・シード特例(優遇措置Bの一部)と、起業特例(自ら投資し株式会社を設立した場合)があります。株式譲渡益を元手にして、一定の特例対象企業に対し払込みによる再投資をし、一定の手続きを経て確定申告をすることにより、優遇措置の適用を受けることができます(所得税のみ)。

要件の一部と適用優遇措置をまとめた概略は次表のとおりです。

※1 非課税となるのは出資額20億円までで、それを超える分は課税繰延

※2 令和8年1月1日取得の特定株式から適用

優遇措置B、プレシード・シード特例、起業特例の適用を受けるためには、株式譲渡益が生じた年と同一年内に再投資をする必要があります。また、適用を受けるためには、その再投資先がそれぞれの優遇措置の要件を充足するかどうか都道府県に確認を受ける等、必要な手続きを同一年内に終わらせなければなりません。そのため株式譲渡益が発生してからスタートアップへの再投資までには時間的に余裕がなく利用しづらいという欠点がありました。しかし、令和7年度改正により、令和8年1月1日以降のスタートアップへの再投資から、再投資金額を前年の株式譲渡益から控除し繰戻し還付請求をすることができる制度が創設されました。その還付請求の制度創設と並行して、20億円まで非課税となるプレシード・シード特例と起業特例については、その非課税の適用が制限されることになりました。再投資の翌年にその株式を譲渡した場合には非課税の適用は受けられなくなり、実質的に課税の繰延べ扱いとなります。

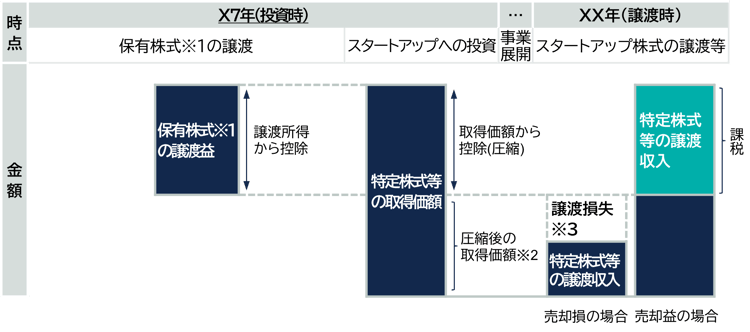

スタートアップへ再投資した場合のイメージ図 (優遇措置B)

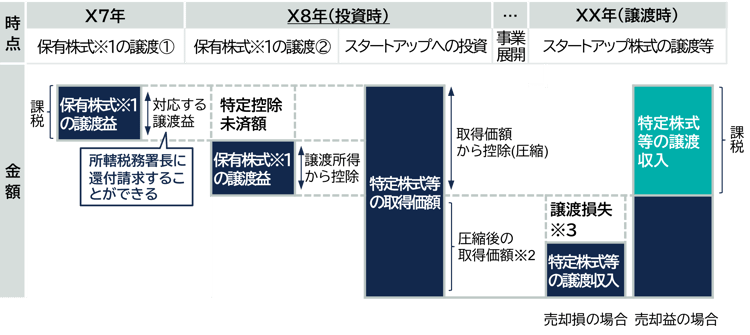

令和8年1月1日以降にスタートアップへ再投資し繰戻し還付制度を適用する場合のイメージ図 (優遇措置B)

※1 一般株式等及び上場株式等

※2 譲渡所得から控除した金額を取得価額から控除(課税繰延)

※3 その年分の一般株式等に係る譲渡所得等の金額から控除し、控除しきれない金額があるときは、上場株式等に係る譲渡所得等の金額から控除する。なお、控除しきれない金額がある場合には、翌年以後3年間損失を繰り越すことができる。

(2) 所得税確定申告書の添付書類

優遇措置の適用を受けるためには、適用を受けたい年分の所得税確定申告書に、一定の明細書、その他の書類の添付が必要です。

投資時点の優遇措置A・Bの適用に必要な書類は以下のとおりです。

- 都道府県知事の確認書等

- 発行会社が交付する一定の株主に該当しない旨の確認書

- 株式投資契約書の写し

- 株式異動状況明細書

- 株式等に係る譲渡所得等の金額の計算明細書(優遇措置Bのみ)

- 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

- 特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書(優遇措置Aのみ)

令和8年1月1日以降の株式の取得に対して前年の株式譲渡益から控除する繰戻し還付請求をする場合には、株式の取得をする年の確定申告書に上記書類の添付のほか、その年の前年分の所得税確定申告書に一定の書類を添付して提出しなければなりません。再投資の前年の確定申告書にも一定の書類添付が必要になることに留意が必要です。

執筆:永見 綾子 nagamia@yamada-partners.jp