2019年2月28日

タイ/移転価格税制

執筆:タイ担当

1. タイの移転価格税制

OECDによるBEPSプロジェクトの流れを汲み、世界各国で移転価格税制等の税制改正がおこなわれていますが、タイにおいても、2018年11月に、移転価格税制に関する歳入法典改正法が公布され、移転価格税制制度が2019年1月から導入されることとなりました。

この改正により、一定規模以上の売上のある会社にとっては負担が増える一方で、これまで税務担当官の考え方に左右されてきた市場価格の決定方法に関して客観的なガイドラインが敷かれることにより、適正な移転価格文書を整備した会社にとっては、市場価格についての税務当局との議論や交渉は行いやすくなるものと考えられます。

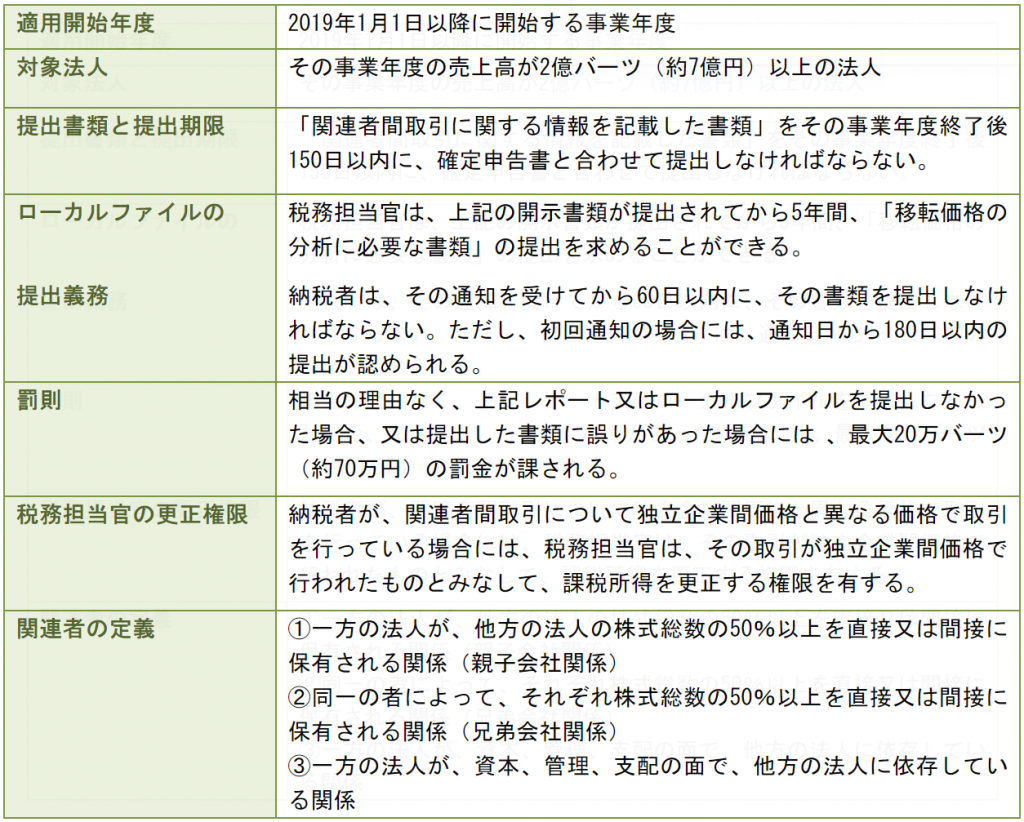

主な内容は以下の通りです。

※表中及び本文中における円換算は、2019年2月末における為替レート(1バーツ約3.5円)を使用しています。

2. タイの移転価格税制導入の背景と今後の流れ

タイの移転価格税制導入の背景には、全世界的なBEPS問題への取り組みがあります。BEPSとは、多国籍企業が、国際的な税制の隙間や抜け穴を利用した租税回避により、税負担を軽減している問題を指しますが、2017年に、タイもBEPSプロジェクトメンバーに加入しています。これにより、ミニマムスタンダードと言われる4つのBEPS行動計画を実施する義務が生じていますが、移転価格文書化は、そのうちの一つに当たります。

タイの移転価格税制は、現時点においては、歳入法典でその大枠が規定されたのみで、今後、省令等により詳細が規定されていくことになると考えられますが、BEPSプロジェクトメンバー国としての立場があることから、OECD移転価格ガイドラインに沿った形に整備されていくものと予想されます。

3. 売上2億バーツ未満の法人の対応

本歳入法典改正法の注記において、以下のようにその改正の趣旨が述べられています。

「タイの大規模法人において、関連会社間の取引を通じて利益を移転させることで課税を免れている現状があり、そのような状況を改善すべく、歳入法典を改正する。」

この趣旨からは、売上2億バーツ未満の法人は、現時点において税務当局のターゲットにはなっていないものと考えられます。ただし、売上2億バーツ未満の会社に、ローカルファイルの提出を要求してはいけないと規定されているわけではありませんので、税務担当官から提出を求められる可能性があります。

また、移転価格税制が施行される前から、取引が市場価格で行われていない場合には、低廉譲渡のみなし課税(歳入法典65条2(4))、高額仕入の損金不算入(歳入法典65条3)等の規定により、取引価格を市場価格に引き直して課税所得を更正する取扱いがなされており、税務担当者からそのような指摘を受けた場合には、納税者は、取引価格の妥当性を立証するための書類の提出を求められることがありました。移転価格税制開始後もこの法制度は存続しており、継続して注意が必要です。

4. まとめ

移転価格税制制度の整備が行われることで、今後一層、関係者間取引が注目されていくことが考えられます。関連者取引価格が市場価格と乖離している場合には、その理由が論理的に説明できるかなどを事前に検証しておくことが重要です。また、移転価格文書の作成を通じて、グループ内取引のポリシーを明確にしていくことは、経営管理面においても重要な考え方となります。

初回の導入ということもあり、タイの移転価格税制は、今後、補足や改正が続くものと考えられます。法案の当初の売上基準が3千万バーツ(約1億円)であったことを踏まえると、将来的に売上基準の見直しが行われる可能性も十分にありますので、今後の動向を注視しておく必要があります。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。