2020年9月24日

中国海南自由貿易港:個人所得税優遇細則を発表

8月27日、中国海南省政府は「海南自由貿易港における高度人材/不足人材向けての個人所得税優遇政策適用管理暫定弁法」を発表し、同地域における個人所得税優遇の適用要件を明らかにした。国籍を問わず、年収30万元以上の高度人材/不足人材に対して、当該認定要件を満たせば、最高15%の個人所得税率が適用される。香港(最高個人所得税率17%)、シンガポール(同22%)、中国本土(同45%)より低い所得税率により、人材不足問題の解決と高度人材の招致を図る。

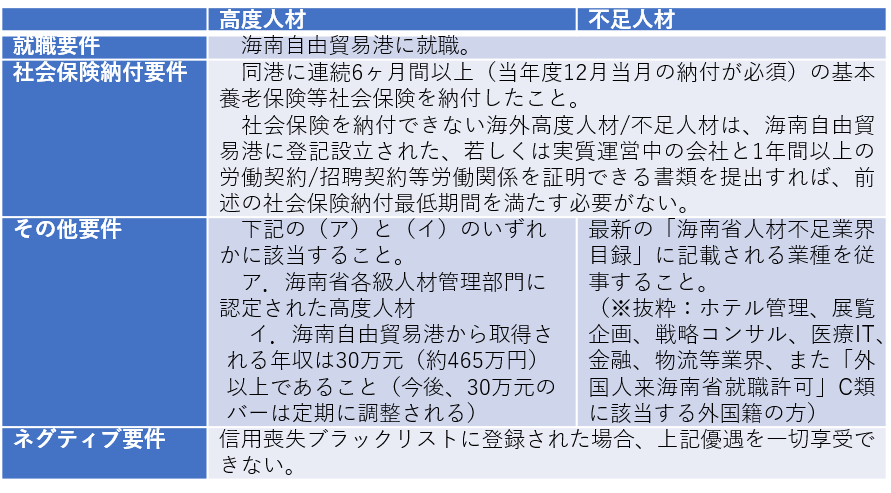

1. 認定要件

2. 所得種類

① 総合所得(給与収入、労務収入、執筆収入、特許権使用費収入を含む)

② 経営所得

③ 海南省認定される人材補助金収入

3. 施行期間

2020/1/1-2024/12/31

4. その他

① 海南省人材管理部門は優遇適用対象リストを管理する。定期的に税務部門と共有する。

② 適用対象は年度確定申告を提出し、15%を超過する部分を還付する。

海南省政府通達URL:

http://www.hainan.gov.cn/hainan/szfwj/202008/6bed34c38df74affa929c4f78292fc9c.shtml

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。