2014年6月30日

インドネシアでの会社設立と運営に関して

執筆:インドネシア担当

インドネシアで事業を遂行するにあたり、会社の設立およびその運営に関わる法規制を理解しておくことは必要不可欠です。

会社設立

進出形態の選択

インドネシアへの進出形態としては、株式会社を設立する場合と駐在員事務所を設立する場合に分かれます。駐在員事務所の場合、営業活動ができないなど業務上の制限があるため、株式会社設立準備のために設立する場合、現地のパートナー企業のモニタリング等の目的で設立する場合が一般的です。インドネシアへの進出においては、一般的に駐在員事務所、現地法人の形態が取られます。他国で見られる支店での進出については、インドネシアで支店が開設できるのは、銀行や保険業等の特定の業種に限定されており一般的ではないため、ここでは説明を割愛させていただきます。

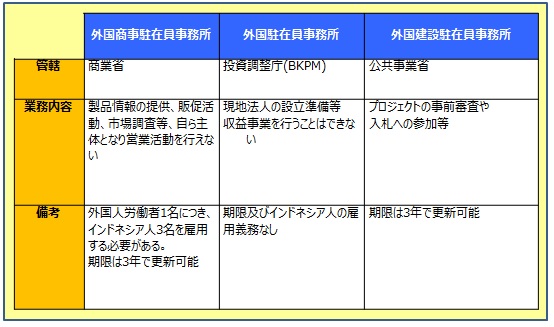

【駐在員事務所】

駐在員事務所(Representative Office)は、外国企業が販促活動や市場調査等を行うための拠点として外国法人の一部として設立される事業体です。そのため、インドネシアにおける法人格を有しておらず、収益を獲得する営業活動を行うことはできないなどの制約があります。また、税務面では、基本的に収益が生じるような営業活動が禁止されているため、法人税の納税義務は生じないと考えられますが、駐在員事務所が恒久的施設(PE)と認定された場合には、外国法人として、インドネシアでの納税義務が生じることとなります。

駐在員事務所は、一般的には、インドネシアで法人設立する前にの準備活動を行うために設立し、駐在員を派遣するケースが多く、外国商事駐在員事務所、外国駐在員事務所及び外国建設駐在員事務所といった3つの形態があり、以下のような特徴があります。

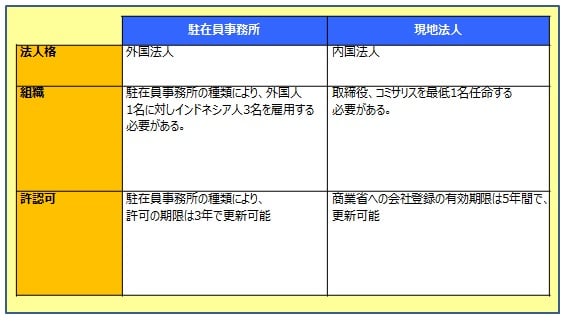

【現地法人】

外国企業が現地法人を設立する場合、別途法令が定める場合を除いて、株式会社(Perseroan Terbatas/PT)の形態をとる必要があります。また、外国資本が少しでも入っている場合には、100%国内の株主により保有されている国内投資企業(PMDN)に対して外国投資企業(PMA)となり、日系企業が現地に法人を設立する場合にはPMAを設立することになります。株式会社の設立については、定められた手続きを経た上で可能ですが、インドネシア政府が定める投資ネガティブリストに照らし、自社が行おうとする事業が外資規制の対象となっている事業に該当しないかどうかの慎重な判断が必要となります。また、設立に際して投資調整庁(BKPM)の投資承認、法務人権省の設立に対する認可を取得後、商業省への会社登録を行うことで設立手続きが完了することになります。この商業省の会社登録の有効期限は5年間で、以後延長の手続きを繰り返すこととなります。

株式会社の株主は2名以上(法人、個人を問わず)と会社法上定められており、100%外資により参入可能な業種だったとしても、親会社以外の株主を擁立する必要があります。その他会社の機関としては、取締役及び監査役(コミサリス)が1名以上必要となります。

会社の機関

インドネシアに設立した株式会社には、株主総会、取締役会及びコミサリス会の3つの機関を設置する必要があります。日本の制度と異なる点もあるので留意が必要です。

インドネシアに設立した株式会社は日本と同様に取締役の選任や株主総会の開催が必要となります。また、日本の監査役に類似した機関として、コミサリスを選任する必要があります。

【取締役・取締役会】

1名以上の取締役を選任する必要があり、取締役が1名の場合、当該1名により取締役会を構成することになります。また、日本と異なる点として、インドネシアの会社法上、定款に別段の定めがない限り、すべての取締役に会社を代表する権限が付与されることに注意が必要です。実務上は定款において、代表権を一部の取締役に制限することが多いです。なお、インドネシアの会社法上、取締役の居住要件について定めはないのですが、契約書等への署名が必要となる場合など実務上取締役がインドネシア国内に居住していないと円滑な会社経営に支障が出る可能性があるため、少なくとも1名はインドネシア居住者とすることが望ましいといえます。

インドネシアの会社法には取締役の任期に関する規定はなく、定款に定めをおくこ事が一般的です。

【コミサリス・コミサリス会】

コミサリスについても1名以上選任する必要があり、コミサリス会を構成することになります。インドネシアの会社法上、コミサリスは会社の経営を監督し、取締役会に対して助言を行う機関であると規定されており、日本の監査役と比較し、より広い権限を有しているといえます。

また、取締役同様、コミサリスに関しても居住要件は特に定められておらず、実務上も国外居住者がコミサリスに就任する事例も多くあります。

【株主総会】

インドネシアの株式会社は、決算日の6ヶ月以内に定時株主総会を開催する必要があります。株主総会決議の定足数と要件は、決議内容により異なります。普通決議の場合、議決権ベースで過半数の株主の出席を要し、出席株主の過半数の賛成が必要となります。定款変更や増減資等の承認決議の場合、議決権ベースで3分の2以上の株主の出席を要し、出席株主の3分の2以上の賛成が必要となります。また、合併や解散等の承認決議の場合、議決権ベースで4分の3以上の出席、出席株主の4分の3以上の賛成が必要となります。

決算スケジュール

期末日後6ヶ月以内に株主総会を開催し財務諸表を含む年次報告書を株主総会に提出し、承認を受ける必要があります。

決算日については特に定めはなく、自由に設定することができます。期末日後6ヶ月以内に開催される株主総会において、財務諸表を含む年次報告書を提出し、承認を受ける必要があります。その際、会計監査人による監査を受けている場合は、監査済の財務諸表に関して承認を受ける必要があります。

法人税の税務申告期限が決算日後4ヶ月以内(2ヶ月の延長が可能)と定められているため、決算の確定は遅くとも6ヶ月以内とする必要があります。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。