2020年9月24日

フィリピンにおける移転価格税制の動向について

【はじめに】

フィリピンでは、2019年8月に移転価格税制に関する調査手続に関する通達が出されたこともあり、移転価格税制についての本格的な調査・運用の開始が予想されていますが、2020年7月に新しいルールが税務当局(BIR)により発表されました(7月8日に「Revenue Regulation No. 19-2020」、7月29日に「Revenue Memorandum Circular NO.76-2020」、9月15日に「Revenue Memorandum Circular NO.98-2020」が公表)。

これにより、今後、関係会社と取引を行うフィリピン法人は、BIR Form No.1709と呼ばれる関係会社との取引情報等を示す申告書、及びその添付書類として移転価格文書等の提出が必要になりますので、そのポイント等について以下で解説します。

【対象法人及び対象金額】

関係会社と取引を行うフィリピン法人は、その関係会社との取引金額の多寡に関わらず、BIR Form No.1709の提出義務があります。

日本の移転価格文書の作成にあたって考慮されるような、関係会社との取引金額基準等による免除規定はなく、関係会社との取引がある全ての法人がBIR Form No.1709及び移転価格文書等の添付書類の提出を求められます。また、対象となる関係会社との取引の範囲には、国外の関係会社との取引のみではなく、フィリピン国内の関係会社との取引も対象となります。

【BIR Form No.1709の添付書類】

BIR Form No.1709には以下の書類の添付が求められています。

- BIR Form No.1709には以下の書類の添付が求められています。

- 源泉税申告書及びその支払いを証する書類

- 取引に関連する外国税額の支払いを証する書類

- 事前確認制度(Advance Pricing Agreement)を利用している場合にはその写し

- 移転価格文書(transfer pricing documentation) ※

※グループの親会社が作成、所有している移転価格文書については、フィリピン当局が要求する内容に合致している限り、その文書の使用も認められる旨が明示されているため、日本親会社が移転価格文書を準備しているような場合には、当該文書(英訳要)をフィリピン当局に提出することで対応できる可能性も考えられます。 また、移転価格文書の更新については、関係会社との取引条件やビジネスモデル等に重要な変化があった場合にその更新が要求されています(現時点では、何年に1度の更新というような明確な基準は設けられていません)。

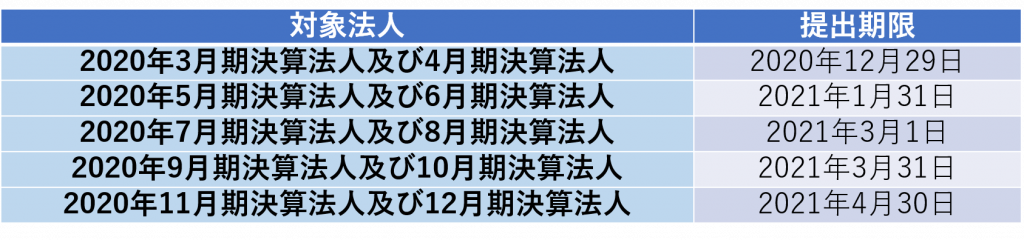

【適用開始時期及び提出期限】

この法律は2020年7月25日から有効になっており、2020年3月期決算の法人についても対象となることが明示されているため注意が必要です。

ただし、フィリピンにおけるコロナの状況等が考慮され、対象法人の決算月に応じて、以下のとおり提出期限が延長されています。

【おわりに】

今回発表された新たなルールに基づいて提出する情報は、税務当局の移転価格リスク評価及び監査の改善・強化に使用されることになります。

フィリピンに拠点を置く多くの法人にとって、今後対応が必要となる可能性が予想されますが、現時点では実際にどのように運用されていくのかが不透明な部分もあるため、引き続き今後の動向を注視する必要があります。

なお、本稿は2020年9月15日時点の法案に基づいており、最新の情報についてはフィリピン政府の公式発表をご確認頂きますようお願いいたします。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。