2018年9月28日

フィリピン/フィリピン法人株式の移転に関する留意点

執筆:フィリピン担当

平成30年(2018年)の日本の税制改正において、未上場会社株式の承継に関する贈与税・相続税の納税を猶予する事業承継税制が大きく改正されたことに伴い、個人が所有する外国法人株式を日本法人に移転する動き[※1]がありますが、移転にあたっては日本における税務上の検討に加え、外国法人の所在地国における税制度や諸手続きについても留意する必要があります。

本稿ではフィリピン法人株式の移転に関しての留意点についてご紹介させていただきます。

※1 外国法人株式は納税猶予の対象外のため、適用対象となる日本法人の子会社にすることで、納税猶予の適用が受けられる可能性があります。

【株式譲渡】

■フィリピンでも課税が生じます。

日本居住者個人がフィリピン法人株式を譲渡した場合、日本での譲渡所得税の申告・納税に加え、フィリピンにおいても印紙税、譲渡所得税(キャピタルゲイン税)の申告・納税が必要となります。また場合によっては贈与税が譲渡者に課される可能性もあります。

1.印紙税

譲渡した株式の額面金額に対して、200ペソ毎に1.5ペソ(0.75%)の印紙税が課されます。納期限は譲渡契約書を締結した月の翌月5日となります。

2.譲渡所得税(キャピタルゲイン税)

譲渡益に対して15%の譲渡所得税が課されます。納期限は譲渡契約日から30日以内となります。

なお、株式の譲渡者が日本居住者の場合、日本とフィリピンとの間の租税条約において、不動産を主要な財産とする法人(総資産のうち50%超が不動産である法人)以外のフィリピン法人株式の譲渡については、譲渡者が居住者とされる締結国においてのみ租税を課することができると規定されており、租税条約の免除申請をすることでフィリピンにおける譲渡所得税の納税を回避することができます。

ただし、租税条約の承認を得るには時間がかかる(場合によっては1年以上かかるケースもある)こともあり、後述するように租税条約の申請が名義変更完了までの足かせになる可能性があることから、あえて租税条約の申請をしないこともあります[※2]。

※2 租税条約の適用をあえて申請しない場合、フィリピンで納税した税金について外国税額控除の適用が受けられないため注意が必要です。

3.贈与税

譲渡価格が公正市場価格(時価)より低い場合には、時価と譲渡価格の差額について贈与があったものとして、譲渡者に対して当該差額の6%の贈与税が課される可能性があります。

なお、贈与税については租税条約の免除の対象外となっているため、租税条約の申請をする場合であっても譲渡価格については注意が必要となります。

■フィリピンでは株式の名義変更に時間がかかります。

フィリピンにおける株式の名義変更にあたってはフィリピン内国歳入庁(BIR)が発行する株主変更の登録証書(Certificate Authorizing Registration: CAR)が必要となります。

CARの申請にあたり、印紙税や譲渡所得税の納税証明が必要となることから、株式譲渡所得税の免除について租税条約の申請を行う場合には、その承認が得られるまではCARの申請もできないことになります。

租税条約の申請を行わない場合であってもCARの取得まで数か月、租税条約の申請を行う場合においては1年以上の時間を要する可能性があります。

CARを取得して、株式の名義変更が完了するまでの間は依然として旧株主がフィリピン法人に対する議決権の行使や配当の請求に関する権利を有することになります。そのため、フィリピン法人株式を取得するための資金を外部借入により調達し、その返済原資をフィリピン法人からの配当で補う事を予定している場合にはスケジュールについて注意が必要となります。

■その他の留意点

1.M&A

グループ内の移転では、あまり意識されないかもしれませんが、第三者間でのフィリピン法人株式の移転に関しては、名義変更完了までの期間についてより注意が必要となります。名義変更完了までは上述のとおり株式の譲渡者が依然として株主としての権利を有するため、議決権の行使等に関して売買当事者間での契約等によりコントロールする必要があります。この他、外資規制や競争法の規制に関しても注意が必要です。

2.フィリピン法人株式を有する日本法人の合併や会社分割等の組織再編

フィリピン法人株式の譲渡や現物出資に関しては、実際に株式の移転に関する個別の契約が交わされることからフィリピンでの課税に意識が向くと思いますが、フィリピン法人株式を所有する日本法人が合併により消滅する場合やフィリピン法人株式を含む事業を会社分割により承継法人へ移転する場合もフィリピンでの課税について同様に注意が必要となります。

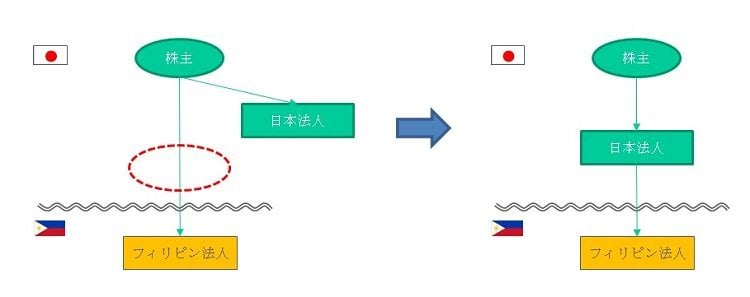

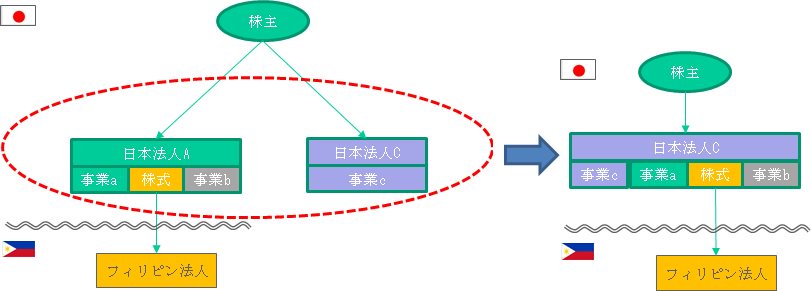

【会社分割】

【合併】

上記の会社分割や合併が日本の法人税法上、適格組織再編に該当し、日本では課税が生じないケースでも、フィリピン側では株式の譲渡となり、課税対象となるため、租税条約の適用の可否について検討が必要となります。

株式の名義変更に至るまでの手続きは通常の譲渡のケースと同じですが、日本法人の合併や会社分割によりフィリピン法人株式が移転する場合の租税条約の承認までの期間が通常の譲渡のケースより時間がかかる可能性があります(3年ほど時間を要したケースも実際に発生しています)。

また、こちらも譲渡のケースと同じですが、フィリピンでの贈与税についての検討も必要となります。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。