2018年3月1日

フィリピン/フィリピン 2018年税制改正 第1弾

執筆:フィリピン担当

フィリピンの税制改革(Tax Reform for Acceleration and Inclusion: TRAIN)の第一弾が2017年12月19日に承認され、2018年1月1日より施行されています。

本稿では日系企業及び日本人に関係性の高い項目に絞ってご紹介させていただきます。

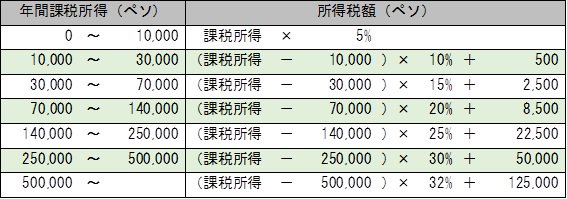

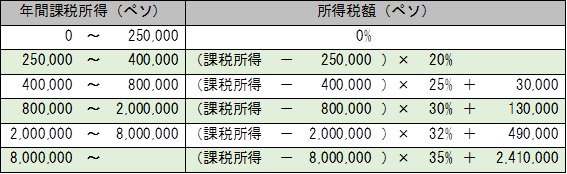

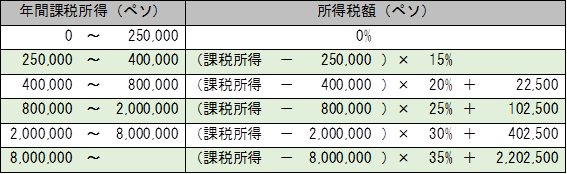

■ 個人所得税

フィリピンの所得税率も日本と同様に累進税率が採用されていますが、従来は年間課税所得が50万ペソ(約100万円)を超える部分については、最高税率となる32%の税率が課されていました。今回の税制改革では2段階に分けて、累進税率の階段が緩やかになり、税率も下がります。

【旧法】

【2018年1月~2022年12月31日】

【2023年1月~】

■相続税

フィリピンにも相続税・贈与税があり、居住外国人についてはフィリピン国外財産も含む全ての財産について、非居住外国人についてはフィリピン国内に所在する財産について課されます。

改正前は以下の通り、5%~20%の累進税率でしたが、改正後は一律6%に軽減されています。

【旧法】

また、相続税の申告期限も相続開始後6か月以内から、1年以内に延長されています。

■ 寄付金課税(贈与税)

フィリピンでは日本と異なり、寄付者・贈与者が申告・納税義務を負います。

改正前は以下の通り、2%~15%の累進税率でしたが、改正後は相続税と同じく一律6%に軽減されています。

【旧法】

なお、改正前は親族以外の第三者への寄付・贈与は一律30%の寄付金課税(贈与税)が行われていましたが、こちらも一律6%に軽減されています。

寄付金課税は個人のみならず、例えば、株式や不動産等の資産を法人が時価より低額で譲渡した場合において、時価と譲渡対価の差額に対して寄付金課税が行われていますが、税率が30%から6%に変更となったことにより税務リスクは軽減されています。

寄付金課税(贈与税)の申告期限は改正されておらず、寄付・贈与の日から30日以内となります。

■ 株式譲渡益課税(キャピタルゲイン税)

非上場株式の譲渡益については、改正前は100,000PHP以下の譲渡益に対して5%、100,000PHPを超えるものに対しては10%の課税となっていましたが、改正後は個人及びフィリピン内国法人について、一律15%に増税されています。なお、フィリピン非居住の外国法人については改正が行われておらず、従来通り100,000PHP以下の譲渡益に対して5%、100,000PHPを超えるものに対しては10%となります。

■ 印紙税

一部を除き、印紙税の税率は改正により2倍になりました。主な印紙税率は以下となります。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。