2017年6月6日

フィリピン/フィリピンの相続税・贈与税

執筆:フィリピン担当

高い経済成長率を背景に、近年フィリピン不動産へ投資される日本人が増加しています。基本的にはキャピタルゲインを目的とした短期投資が多いかと思いますが、現地の相続手続きや相続税制度を知っておくことは重要だと思いますので、本稿では手続き及び税制の概要をご紹介させていただきます。

なお、現在フィリピンでは相続税及び贈与税の税率を一律6%にする改正法案が審議中ですが、本稿は2017年5月1日現在の法令に基づき記載しております。

フィリピンの相続手続き

フィリピン民法(The Civil Code of Philippines)16条では、相続については財産の種類や所在地にかかわらず、被相続人の本国法が適用されると規定されています。一方、日本の法律(法の適用に関する通則法)第36条において、相続は被相続人の本国法によるとされており、また、日本の法律では相続について動産と不動産の取扱いを区別していない(これを相続統一主義と呼ぶことがあります)ことから、被相続人の国籍が日本である場合は、フィリピンに所在する財産についても日本の法律が適用されることとなります。

ただし、フィリピンに所在する財産の相続手続きについてはフィリピンの法律に従う必要があり、遺言がある場合と無い場合で手続きが異なります。

≪ 遺言があるケース ≫

フィリピンの裁判所に対して遺言の検認手続きの申し立てを行い、裁判所による遺言執行人(Executor)の選任を得る必要があります。

遺言執行人は相続財産から債務の清算や相続税の納税を行い、その後の残余財産を遺言に従って相続人に分配することになります。

遺言書の検認手続きは期限が設けられており、遺言書の保管人は相続開始から20日以内に遺言者の住所地の裁判所又は遺言書に記載の遺言執行人(※)に提出する必要があります。

※この場合は、同じく相続開始から20日以内又は遺言執行人であることを知った日から20日以内に裁判所へ提出します。

なお、遺言については、日本で作成された遺言であっても、日本法に照らして有効なものであれば、フィリピンにおいても有効なものとして取り扱うこととされています。

ただし、フィリピンにおいても有効かどうかはフィリピンの裁判所が判断するため、手続きの簡素化、時間の短縮化のためにフィリピン所在の財産についてはフィリピン国内法に従って遺言を別途作成することをお勧めいたします。フィリピンの遺言の形式は自筆証書遺言と公正証書遺言がありますが、いずれも所定の方法に従って作成する必要がありますので、フィリピンの弁護士にご相談ください。

≪ 遺言がないケース ≫

① 裁判所外での手続き

被相続人に債務がなく、すべての相続人が成人に達している場合、日本の遺産分割協議による遺産分割が可能となります。

この場合、3週間連続して週に1度新聞公告をする必要があり、公告完了後に相続税の申告、納付手続きを行います。

遺産の名義変更手続きのためには、死亡証明書、遺産分割協議書、公告の宣誓供述書、納税証明等が必要とされています。

なお、実務的には被相続人に債務がある場合であっても裁判所外での手続きが可能なケースもありますので、専門家にご相談されることをお勧めいたします。

② 裁判所による手続き

裁判所に遺産管理手続きの申し立てを行い、裁判所が任命した遺産管理人(Administratorと呼ばれ、通常は相続人の中から選ばれます)が相続財産から債務の清算や相続税の納税を行い、その後の残余財産を日本の民法に従って(※)相続人に分配することになります。

※遺産分割協議が行われる場合は、分割協議に従い、そうでない場合は日本の民法に定める法定相続分に従った分配が行われます。

実際の手続きにあたっては要求される書類等も多いためフィリピンの弁護士にご相談されることをお勧めいたします。

フィリピンの相続税

フィリピンではフィリピン国籍及び居住外国人(※)についてはフィリピン国外財産も含む全ての財産について、非居住外国人についてはフィリピン国内に所在する財産について相続税が課されます。

なお、不動産や株式等の名義変更にあたっては、国税当局からCAR( Certificate Authorizing Registration)と呼ばれる証明書を取得する必要があり、相続税の納税後でなければ名義変更手続きができない仕組みになっています。

※居住外国人とは①フィリピンに定常的な住居を有する者又は②12カ月以内に180日以上フィリピンに滞在している者が該当します。

≪ 申告・納税 ≫

相続開始から6か月以内に申告・納税が必要であり、日本の相続税申告期限(10か月以内)より期限が短くなっています。

ただし、納税者の申請により裁判所手続きの場合には最大で5年、裁判所外手続きの場合には最大で2年の延長が許可されることがあります。

また、相続開始から2か月以内に国税当局へ死亡通知が必要とされています。

≪ 相続財産の評価 ≫

相続税の対象となる財産は相続開始時の公正価値(Fair Market Value(FMV))によることとされており、不動産及び未上場株式の評価は以下の方法により評価します。

① 不動産の評価

以下のいずれか高い価値

・Zonal Value(国税が公表するいわゆる路線価)

・固定資産税評価額

② 未上場株式の評価

修正時価純資産価額

※会社保有不動産の評価は以下のいずれか高い価値

・Zonal Value

・固定資産税評価額

・独立第三者の鑑定評価

≪ 控除可能費用、債務等 ≫

相続財産から控除できる費用や債務は被相続人の国籍等により異なります。

【フィリピン国民及び居住外国人】

- 基礎控除:1,000,000PHP

- 葬儀費用:遺産総額の5%かつ200,000PHPまで

- 裁判所による相続手続きのために支払った費用

- 死亡時に現存する被相続人の債務

- 死亡時に発生していた被相続人の税金

- 相続開始前1年間の医療費500,000PHPまで

など

【非居住外国人】

- 葬儀費用、裁判所手続き費用、債務、税金の合計額を遺産総額のうちフィリピンに所在する遺産総額の割合で案分したものが控除可能

※基礎控除はなく、費用や債務控除をするためにはフィリピン国外に所在する全財産の総額を申告する必要があります(国外財産は課税対象ではありませんので、債務控除のための金額の報告となります)。

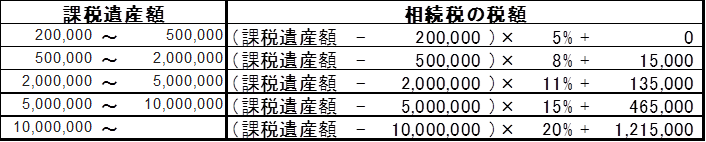

≪ 相続税率 ≫

フィリピンの贈与税

贈与税も相続税と同じくフィリピン国籍及び居住外国人についてはフィリピン国外財産も含む全ての財産について、非居住外国人についてはフィリピン国内に所在する財産について課されます。

ただし、政府機関等への贈与や教育、事前、宗教、文化、社会福祉団体への贈与で一定の要件を満たすもの等は非課税とされています。

なお、フィリピンの贈与税は日本と異なり、贈与者が申告・納税義務を負います。

≪ 申告・納税 ≫

贈与から30日以内に申告・納付をする必要があります。なお、同一の暦年間で既に行われた贈与がある場合には当該贈与も反映させた上で、贈与税額を計算し、納付済みの税額を控除した残額を納付することになります。

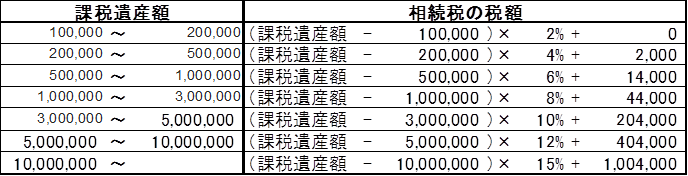

≪ 贈与税率 ≫

※第三者(以下の親族以外)への贈与は一律30%の税率となります。

- 兄弟、配偶者、尊属、直系卑属

- 4親等内の姻族

以上、フィリピンの相続手続き、相続税・贈与税の概要を説明させていただきましたが、裁判所による相続手続きについては、アメリカ、イギリス、シンガポール、香港、オーストラリアなどの国にもあります。

また、フィリピン同様に、アメリカやイギリスでは各国内にある財産についてそれぞれの国でも相続税が課されることがありますので、現地での納税及び日本での外国税額控除による二重課税の調整も必要となります。

海外での相続手続きは国にもよりますが、手続きに要する費用が高額となったり、手続き完了までの期間が数年に及ぶこともありますし、フィリピンのように相続税の申告期限も日本より短いケースもありますので、海外財産の所在についてはご家族で共有され、もしもの時のための対応方法について事前に検討されることをお勧めします。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。