2024年8月28日

雇用優遇税制措置の拡充 (タイ)

1. 海外勤務タイ人帰国者の雇用優遇

企業側の雇用の優遇とタイ人被雇用者の優遇という2つの柱で構成されています。2024年7月30日の閣議では、自国産業の育成及び経済の活性化を狙い、海外で活躍する有能なタイ人の早期タイ帰国及びタイでの就労を促進する優遇策の骨子が承認されました。背景として「タイ国が、優秀なタイ人が海外に流出し勤労していることから自国でのテクノロジーや革新的な産業育成に難儀が生じており、これが海外との産業競争力の観点や周辺国との競合の観点からも長期的なタイの成長性にさらなる支障をきたしており、これを是正することが課題である」と述べられています。 財務省では、本件導入による個人所得税の期待損失を1.2億バーツ(約5億円)と試算し、一方で、効果を500人の優秀なタイ人の帰国と推定し、こういった有能な専門家がタイ国への経済効果をさらにもたらすことを狙っています。

税務面の優遇をもって、企業側の当該タイ人の雇用を促進し、現在海外で働くタイ人のタイでの就労に魅力を図っていく期間限定の制度です。

企業側としては、海外で実際に勤務経験のあるタイ人や外国の大学を卒業してそのまま外国で就労しているタイ人をタイで雇用して自社で活躍してくれるニーズがあります。企業向けの優遇策は、本来であれば従業員一人に対する給与・経費は実額×1倍として控除しますがこれを有能な帰国したタイ人の雇用に関する給与・経費に限っては実額×1.5倍の控除を可能とし、法人税額の優遇を企図するものです。ただし、当該企業の産業は特定産業競争力強化法や東部経済回廊EEC法などで指定された業種等で且つ法人税の優遇を受けている企業に限られます。

個人としては、海外から帰国するタイ人就労者には個人所得税の恩恵があります。タイの個人所得税は累進課税で最大35%ですがこれを17%に優遇する方策です。海外で単に短い期間の就労経験があるだけでは要件を満たすことは出来ず、有能なタイ人という税務恩典上の資格を享受するには以下7つの条件があります。

| 項目 | 内容 | |

| 1 | 学歴 | 大卒以上 |

| 2 | 海外での職歴 | 2年以上(就労証明書・給与の源泉徴収票の写しなど現地での就業のエビデンス要) |

| 3 | タイへの帰国時期 | 正式発布から2025年12月末まで |

| 4 | タイでの雇用 | 特定産業競争力強化法などに基づく産業を営む法人や団体からの被雇用を2025年12月までに開始 |

| 5 | 納税 | 本件恩典利用の初年度に、タイで他の事業収入を本件収入よりも先に得ていないこと |

| 6 | 利用時期 | 本件恩典申請時から遡って2年間はタイで滞在していないこと |

| 7 | 利用時期 | 本件恩典申請時の年度は180日以上タイに滞在していること |

当該人物雇用に際しての留意点は、大卒についてはタイ・海外の大学を含めて卒業証明書を有していること、2年間海外で給与を得ている証明があることです。よって、今現在日本の本社で雇用しているタイ人が2年未満であり、今後タイでの雇用に切り替えて将来のタイ現地法人の幹部候補生を期待する人材であれば、2年経過を待ってから本制度を利用することが検討となります。

2. 外国人の雇用優遇(日本人他)

上記はタイ人に限っての促進策ですが、日本人を含め外国人をタイに呼び込む優遇策は2022年9月から開始されています。タイ長期居住者プログラム(Long-Term Resident Program :LTR)のビザ制度では、新たな外国人居住者、技術、人材を呼び寄せタイ国内の消費と投資に貢献するとともに経済成長を支えることを期待されています。この制度では4つのカテゴリーがありますがそのうち「高度技能を有する専門家」の項目で外国人のタイ就労を促進しています。

個人所得税は本来であれば累進課税で最大35%ですが、これを17%に優遇することで有能な外国人のタイ就労を助長しています。申請はタイ投資委員会のオンラインを利用、資格要件の可否もオンラインで把握出来ます。

資格の要件は以下の4項目を全て充足することとなります。

| 項目 | 内容 | |

| 1 | 個人所得 | 過去2年間における年間個人所得が8万US㌦以上(4~8万US㌦の場合は修士や高度技術等の規定あり) |

| 2 | 就労 | ターゲット産業対象業種(15種類)に従事、ないしは研究機関など |

| 3 | 経験 | 対象業種における実務経験5年以上 |

| 4 | 健康保険 | 5万US㌦以上の医療保険・入金費をカバーする保障・10万US㌦以上の預金のいずれか |

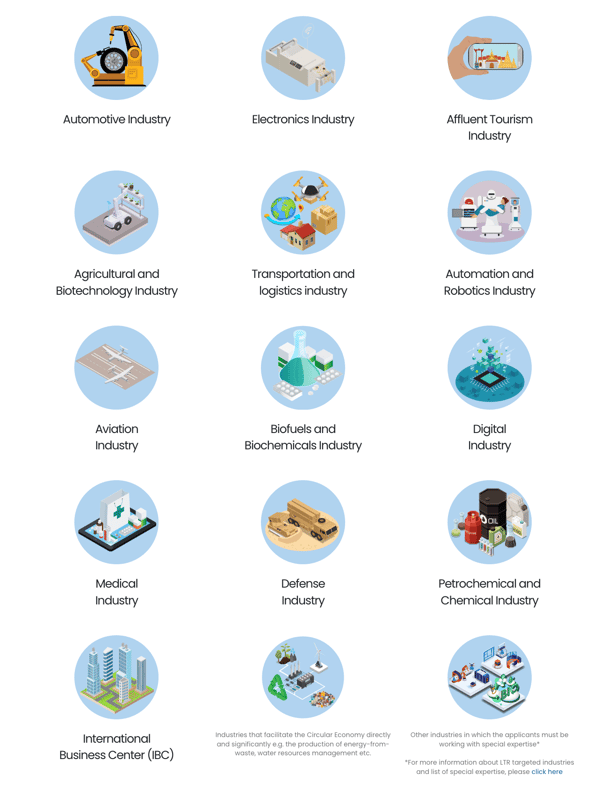

留意点は、対象となる産業はタイが高付加価値化産業への移行を目指す事業に限定されていることです。本件は、当該産業に従事する企業派遣の方や現地で直接雇用を受けている方に限らず個人所得税のメリットが享受でき、また個人所得税を企業負担としている場合には日本人派遣駐在員のコスト削減に寄与する可能性があります。

対象となる産業の事例:

【引用】

- タイ政府閣議 : รัฐบาลไทย-ข่าวทำเนียบรัฐบาล-สรุปข่าวการประชุมคณะรัฐมนตรี 30 กรกฎาคม 2567 (thaigov.go.th)

- タイ投資委員会 : LTR Visa Thailand - Targeted Industries (boi.go.th)

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。

.png)