2018年8月27日

アメリカ/米国における情報開示義務

執筆:アメリカ担当

1. 概要

米国居住者等(米国籍保持者、グリーンカード保有者、税法上の米国居住者等)は、米国外に保有する金融資産に関する情報を毎年IRS (Internal Revenue Service) やFinCEN (Financial Crimes Enforcement Network) に開示する義務があります。また米国居住者等が米国外法人の株式を保有している場合や、相続又は贈与により財産を取得した場合も開示義務があります。これらの開示手続きを怠ると、大きなペナルティが発生する可能性があります。

これまでの開示義務を失念していた申告者に対しては、自主開示プログラムも用意されており、所得税申告及び情報開示を適正にやり直すことでペナルティの額を軽減できる可能性があります。

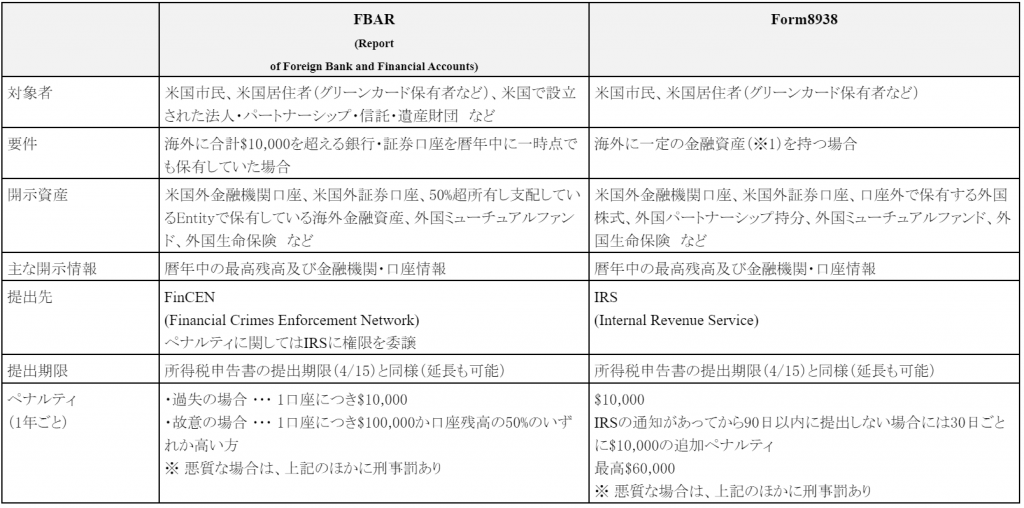

2. 米国外で保有する金融資産に関する情報開示

米国居住者等が米国外に一定額以上の金融資産を保有している場合は、FBAR及びForm8938により金融口座の情報開示を行います。

例えば、日本国籍・日本居住・グリーンカード保有者の方が日本の銀行等に金融資産を一定額以上保有している場合も対象となります。

※1 一定の金融資産

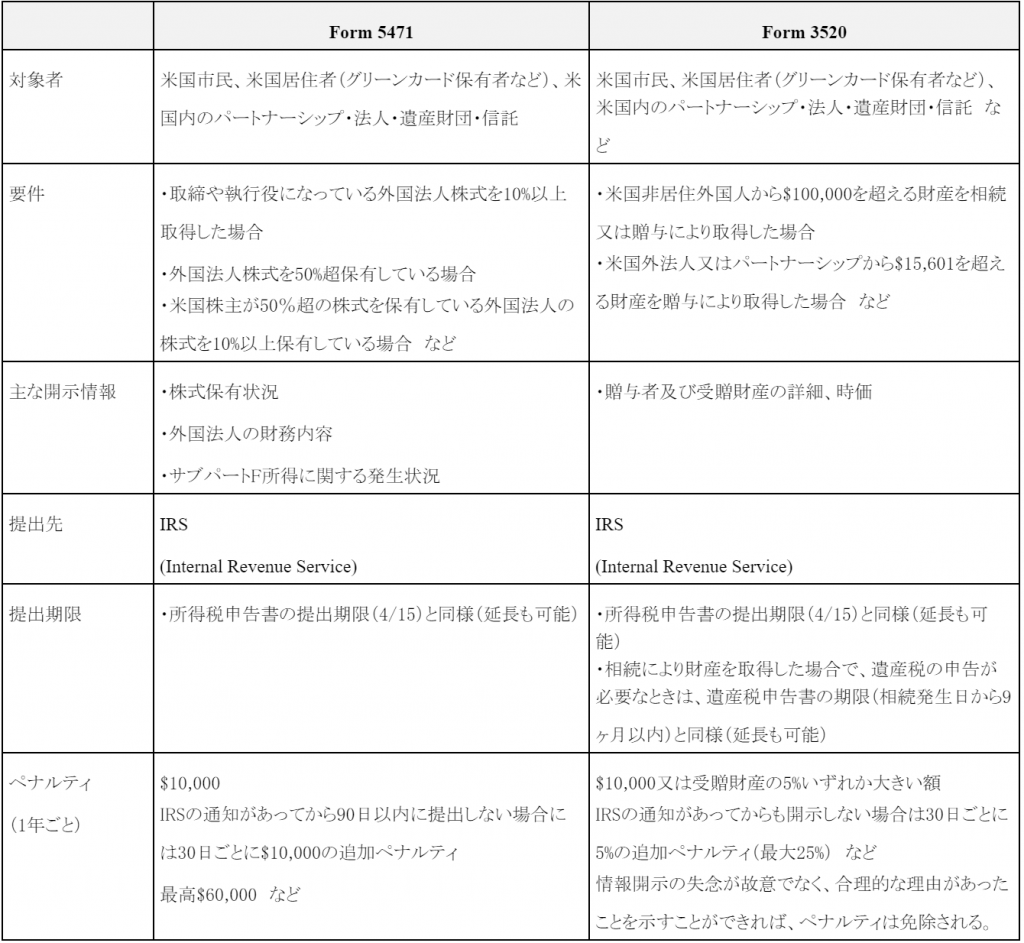

3. 米国外法人の財務内容、相続・贈与に関する情報開示

米国外に保有する金融資産だけでなく、米国外法人に関する情報も情報開示の対象となる可能性があります。その場合にはForm5471で情報開示を行います。また、米国居住者等が米国非居住外国人から相続又は贈与により財産を取得した場合には、Form3520で情報開示する必要があります。

4. 自主開示プログラム

開示義務を果たしていない申告者に対しては、自主開示プログラム等が用意されており、過年度の所得税申告及び情報開示を適正にやり直すことでペナルティの金額を軽減することができる可能性があります。

5. ペナルティについて

各項目のペナルティについては、提出するまで基本的に時効が来ないため過去何年も遡って課される可能性もあります。ペナルティを軽減するための自主開示プログラムであるOVDPは2018年9月28日に終了することが決まっており、Streamlined Filing Compliance Proceduresについても今後終了する可能性があることをIRSのHPで報告されています。情報開示を行っていない項目については、早めに対処していく必要があると考えられます。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。