2018年8月2日

ベトナム/ベトナムにおける会計制度について

執筆:ベトナム担当

1.ベトナム会計制度の枠組み

ベトナム会計制度の枠組みはベトナム会計法に定められており、同法によって、企業は財務省が規定する書式および会計基準に準拠するよう義務付けられています。この条文を根拠として、財務省令によりベトナムの会計制度としての「ベトナム会計システム」及び「ベトナム会計基準」の詳細が規定されています。すなわち、企業は原則として「ベトナム会計システム」及び「ベトナム会計基準」に基づいて財務諸表を作成することが義務付けられています。

2. ベトナム会計システム

「ベトナム会計システム」は、ベトナム会計基準と異なり、会計基準としての性質よりも経理マニュアルに近い内容となっており、企業が使用する勘定項目の具体的な仕訳例、財務諸表の雛形、会計帳簿の様式等を明示しています。なお、この「ベトナム会計システム」の存在により、企業は、原則として財務省指定の勘定科目及び勘定科目コードを使用し、記帳作業を行う必要があります。

勘定科目の詳細については「ベトナム勘定科目コード一覧」を参照。

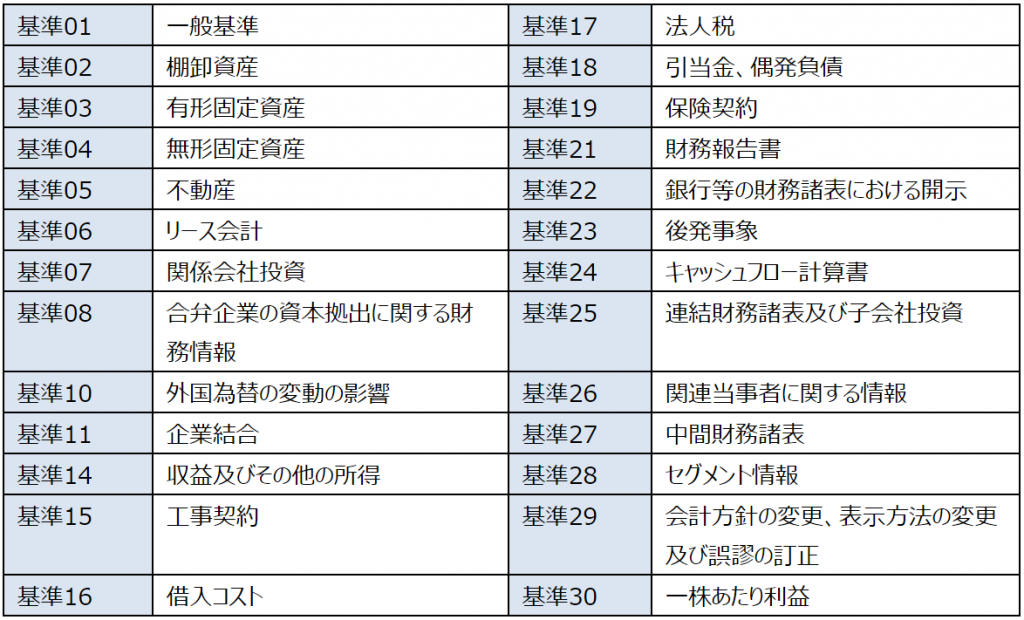

3. ベトナム会計基準

ベトナムでは、現在までに以下の会計基準が発行及び適用されています。

実務上、上記の会計基準の中には詳細な運用規定が含まれていないものが多くあります。この場合における実務上の運用は、ベトナムにおいて「一般に公正妥当と認められる会計慣行」に従い、企業、会計監査人、そして所轄税務当局の判断または見解に委ねられることになります。なお、ベトナム会計基準は、1999年に発足されたベトナム会計基準制定委員会により、その当時の国際財務報告基準(IFRS)・国際会計基準(IAS)をベースにベトナムの慣習などが加味され、順次設定されたものです。このため、ベトナム会計基準に明確な規定がない場合、ベトナムにおいて「一般に公正妥当と認められる会計慣行」に従って会計処理を行うこととされていますが、実際には、財務省の事前の許可を得た上で国際財務報告基準・国際会計基準に準拠した会計処理を行うことがよくあります。

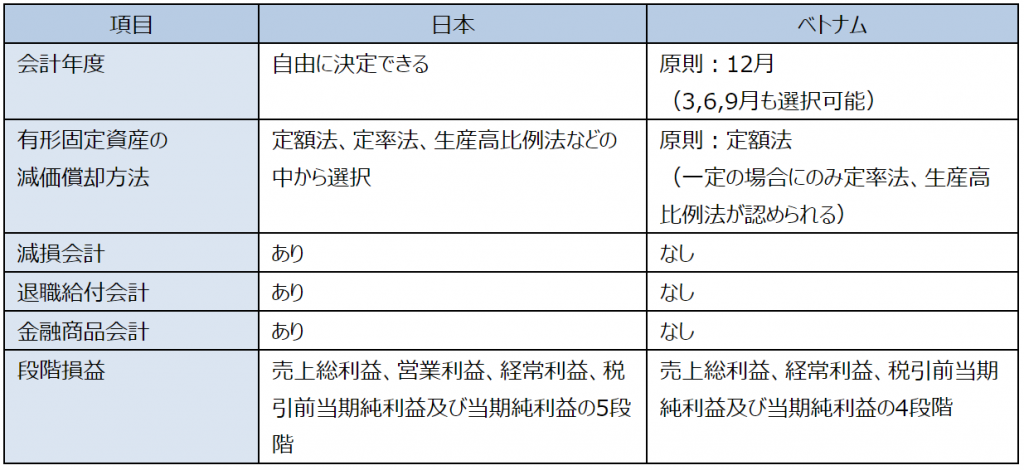

4. 日本会計基準とベトナム会計基準の相違点

ベトナム会計基準は日本会計基準と類似している部分も多くありますが、下記のような相違点があります。

5. おわりに

ベトナムで事業を展開するにあたっては、ベトナム現地子会社における財政状態及び経営成績を適切に把握すること必要があり、そのためには、ベトナムにおける会計制度を正確に理解することが重要です。

また、日本本社にて財務数値を適切に把握できるよう、ベトナム会計基準に基づき作成された財務諸表数値を日本会計基準や国際財務報告基準に基づく数値に修正する仕組みを構築することも、ベトナム子会社に対する重要な管理手法の一つであるといえます。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。