2018年8月2日

ベトナム/外国契約者税の概要とポイント

執筆:ベトナム担当

1. 外国契約者税とは

外国契約者税とは、外国の組織・個人がベトナム国内の組織・個人との契約に従ってベトナム国内で行うサービスを通じて所得を得た場合に課される税金です。対象となる外国の組織・個人が①ベトナムに恒久的施設(事業活動を行う場所:(例)工場、事務所)を有するかどうかや、②ベトナムの居住者であるかどうかに関わらず、該当する所得を得る場合には課税の対象となります。なお、外国契約者税は、所得税部分と付加価値税部分により構成されています。

2. 申告方法

外国契約者税の申告方式は、ベトナム会計基準方式、源泉徴収方式及びハイブリッド方式の3つに分類されます。

(1)ベトナム会計基準方式

下記の3つの要件を全て満たす外国契約者はベトナム会計基準方式により外国契約者税を申告する必要があります。

① 外国契約者がベトナムに恒久的施設を有している、又はベトナムの居住者である

② 契約に基づきベトナム国内にて役務提供を実施する期間が、当該契約書の効力発生日より183日以上である

③ 外国契約者がベトナム会計制度を適用しており、税務登録及び税務署からの税コード取得を行っている

ベトナム会計基準方式に基づき外国契約者税を申告する場合の申告方法は、下記の通りです。

(2)源泉徴収方式

上記(1)ベトナム会計基準方式の3要件を満たさない場合、契約の相手方であるベトナムの組織又は個人は、当該外国契約者に代えて外国契約者税を申告する必要があります。

源泉徴収方式に基づき外国契約者税を申告する場合の申告方法は、下記の通りです。

(3)ハイブリッド方式

外国契約者が上記ベトナム会計基準方式の適用要件①及び②を満たしている場合において、ベトナム会計法及び財務省の定める政令に基づき会計帳簿を管理している場合、ハイブリッド方式を適用することができます。

ハイブリッド方式に基づき外国契約者税を申告する場合の申告方法は、下記の通りです。

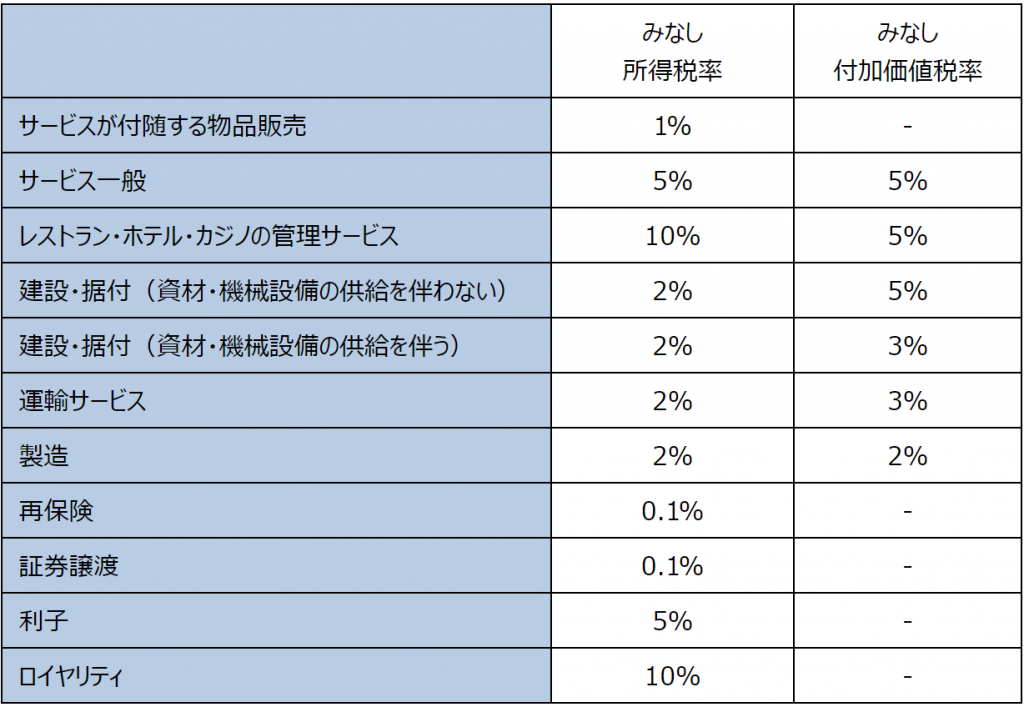

3. 主なみなし税率(みなし所得税率及びみなし付加価値税率)

4. 外国契約者税における実務上のポイント

(1)日本とベトナムでの二重課税の問題

外国(日本)の組織・個人がベトナム国内の組織・個人との契約に従ってベトナム国内で行うサービスを行った場合、ベトナム国内法に基づいて課税が行われることになりますが、当該外国の組織・個人の居住地国である日本でも当該所得に対して課税が行われると考えられるため、そのまま放置しておくと日本とベトナムで二重に課税が行われるという問題が生じることとなります。

この点、日本とベトナムが締結している租税条約において、日本法人がベトナムに恒久的施設を有していない場合には、その日本法人の事業活動から生じる所得について日本側のみ課税を行うことが出来る旨規定されているため、本来は所得税部分についてはベトナム側において課税を行うことが出来ないこととなります(※1)が、実務上、ベトナム国内法が優先され外国契約者税が課税されてしまっているケースがあります。この場合、そもそも租税条約ではベトナム側の課税権を認めていないため日本側がベトナム側で生じた税金を日本の税金から控除する義務はなく、日本で外国税額控除の適用を受けることが出来ず結果として二重課税が解消されないままとなってしまうものと考えられます。

(※1) 恒久的施設を有する場合には、所得税部分については日本において外国税額控除の適用を申請することとなります。

(2)機械設備等を輸入する場合の留意点

例えば機械設備を日本から輸入する場合、単にその機械設備を売買するのみであれば、外国の組織・個人によるサービスの提供は行われていないため、外国契約者税は課税されません。一方、機械設備の輸入に伴い、ベトナム国内にて機械据付サービスや輸送サービスなどが行われる場合には、課税対象として外国契約者税が課されることとなりますが、この場合、当該サービス部分についてのみならず機械設備本体も外国契約者税の課税対象となる点に注意が必要です。

5. おわりに

外国契約者税は日本では馴染みの薄い税金であり取引相手もベトナム企業などとなることから、知らぬ間に余分な税金を払っていたり、逆に申告・納税が漏れてしまっていたりするケースがあります。現地子会社との取引を含めベトナム企業などとの取引を行うにあたっては、事前にベトナムの税務署と協議したり、取引形態や契約書の内容を吟味したりするなど十分な検討を行ったうえで取引を実行することが望ましいと考えられます。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。