2016年11月30日

ベトナムにおける最新税務 2016年11月

執筆:ベトナム担当

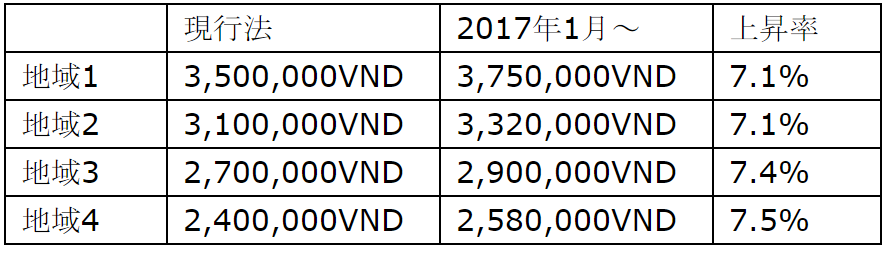

1. 最低賃金引き上げに関する政令第153/2016/ND-CP号

ベトナム政府は2016年11月、2017年の地域別最低賃金引き上げに関する政令第153/2016/ND-CP号(以下「政令153号」)を公布した。各地域別の改正後最低賃金は下記のとおりである。本政令の公布に伴い、ハノイ・ホーチミンを含む地域1では、現行法の3,500,000VND(約17,500円)から3,750,000VND(約19,000円)へと増加することとなる。

本政令は2017年1月1日より施行される。

2. 事業登録料に関する政令第139/2016/ND-CP号

ベトナム政府は2016年10月、事業登録料に関する政令第139/2016/ND-CP号を公布した。本政令の施行に伴い課せられる事業登録料は下記の通りである。

① 製造業、販売業及びサービス業を経営する法人

‐ 定款資本金又は投資総額が100億VND超の場合:3,000,000VND/年

‐ 定款資本金又は投資総額が100億VND以下の場合:2,000,000VND/年

‐ 支店、駐在員事務所、国営企業、その他の事業拠点:1,000,000VND/年

② 製造業及びサービス業に関する事業活動を経営する個人、個人のグループ、家族事業者

‐ 年間の売上が5億VND超の場合:1,000,000VND/年

‐ 年間の売上が3億VND超5億VND以下の場合:500,000VND/年

‐ 年間の売上が1億VND超3億VND以下の場合:300,000VND/年

‐ 年間の売上が1億VND以下の場合:無料

本政令は2017年1月1日より施行される。

3. 付加価値税に関する通達第173/2016/TT-BTC号

ベトナム財務省は2016年10月、付加価値税控除に関する通達219/2013/TT-BTC号(以下「通達219号」)の一部を改正する通達173/2016/TT-BTC号(以下「通達173号」)を公布した。

現行法上、2,000万VND以上の商品(輸入品を含む)又はサービスを購入する場合には、銀行送金による支払が求められるが、通達219号では当該銀行送金を実行する際の売手・買手双方の銀行口座が税務署に登録又は通知されていることが要件とされている。

通達173号の施行に伴い、当該税務署への登録・通知要件は削除され、売手又は買手の銀行口座が税務署に登録又は通知されていなくとも、他の要件を充足する場合には付加価値税を控除することが出来ることとなる。

本通達は2016年12月15日より有効となる。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。