2014年8月28日

ベトナム進出時のポイント② ~外資規制及び投資インセンティブ~

執筆:ベトナム担当

前回に引き続き、ベトナム進出時のポイントについて解説します。前回はWTOコミットメントについて解説しましたが、ベトナムでは共通投資法などの国内法によっても外資に対する規制がなされています。また、その一方で投資を誘致したい業種・地域に対しては様々な優遇措置が設けられ、投資奨励が行われています。

1. 外資規制

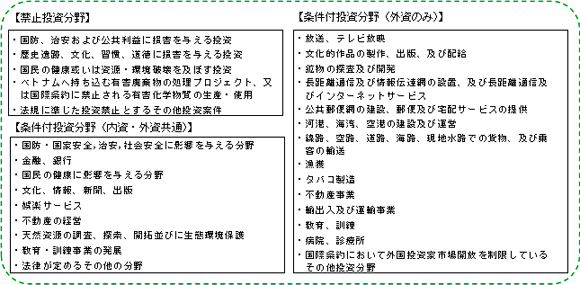

(1) 禁止投資分野及び条件付投資分野

禁止投資分野及び条件付投資分野については、ベトナム共通投資法及びその施行細則によって次のように規定されています。

外資企業がベトナムに会社を設立する場合、その業種・投資規模などに応じて「投資登録手続」または「投資審査手続」のいずれかの手続を経ることが必要ですが、上記の条件付投資分野に該当する場合には、より煩雑である「投資審査手続」を必ず経ることが必要となります。

(2) 資本金に関する規制

共通投資法では法定資本に関する規定はなされていないため、会社は自由に資本金の額を決定することが出来ます。ただし、一部の業種については、それぞれの業種の関連法規にて法定資本に関する制限が加えられているケースがあるため留意する必要があります。

また、たとえ法令において法定資本が設けられていない業種であっても、事業内容から見て資本金が少なすぎると判断された場合には、投資許可の付与にあたり資本金の増額を要求されるケースもあります。

【法定資本が設けられている業種例】

- 外資100%商業銀行…3兆VND(約150億円)

- 外国商業銀行の支店…1,500万USD

- 不動産業…60億VND(約3,000万円)

2.投資インセンティブ

ベトナムでは共通投資法及びその施行細則によって投資を奨励する事業分野及び地域をそれぞれ規定しており、これら投資奨励分野及び投資奨励地域に対して投資優遇措置を定めています。主な投資優遇措置としては、(1) 法人税の減免、(2) 輸出入関税の免除、(3) 土地使用料の減免、などがあります。

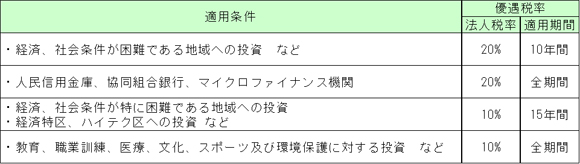

(1) 法人税の減免

ベトナムの法人税率は原則22%となっていますが、一定の条件を満たす場合には優遇税率の適用を受けることが出来ます。また、特定の事業分野及び地域については、一定期間の免税(2年または4年)および50%の減税(4年、5年または9年)に関する規定が併せて設けられています。

【法人税にかかる優遇税率】

※経済、社会条件が困難である地域及び特に困難である地域については法人税に関する政令により詳細な規定がなされています。

(2) 輸出入関税の免除

輸出加工企業(EPE: Export Processing Enterprises)が輸出入する物品などについては原則としてベトナムにおける輸出入関税が免除されます。

(3) 土地使用料の減免

ベトナムでは全ての土地が国有となっており、土地を利用したい場合には、国から土地使用権の付与を受ける必要があります。この点、投資奨励分野及び投資奨励地域への投資については土地使用に係る使用料の減免措置が設けられており、事業内容及び進出地域に応じて20~100%の減免を受けることができます。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。