2017年6月13日

ベトナム/ベトナムにおける移転価格税制の改正

執筆:ベトナム担当

2017年5月より新たな移転価格税制が導入されました。国別報告書、マスターファイル、ローカルファイルの3つの文書の作成が規定され、より包括的なものとなりました。一方で当局からの提出要請に係る期限短縮化もあり、納税者側として日本親会社との連携による準備が一層重要となります。

ベトナムでは2005年に移転価格税制が導入されて以降複数回の改正が行われてきました。2017年2月には政令20号(Decree 20/2017/ND-CP号)が公布され、5月1日より適用が開始されました。

本コラムではベトナムの移転価格の概要と改正点を確認するとともに、この改正による影響についてまとめます。

1. ベトナムにおける移転価格税制の概要

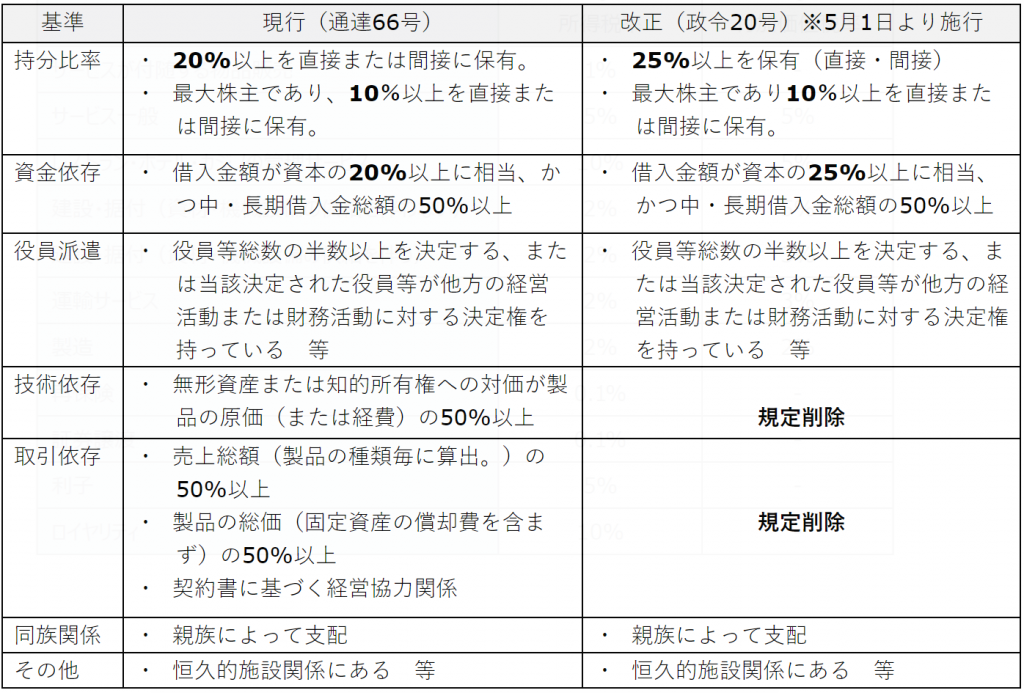

(1)関連者の定義

ベトナムの移転価格税制においては、資本関係だけでなく資金依存や取引依存関係などにも着目し、関連者の範囲は広く定められていました。今回の改正では、技術依存および取引依存による判断基準が削除されました。

また、ベトナムにおいては国外の関連者だけでなく、国内の関連者も対象となるため留意が必要です。

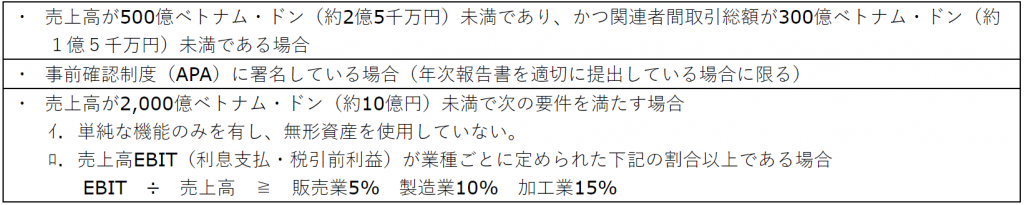

(2)文書化免除要件

改正前の制度では免除要件は設けられていませんでした。今回の改正により次のいずれかの要件を満たす場合には文書化義務が免除されます。

(3)申告等

決算日以後90日以内に、各事業年度の法人税の確定申告書とともに指定様式を用いて申告しなければなりません。また、税務当局から移転価格文書の提示を求められた場合には、税務調査による場合には15営業日以内に、それ以外の場合には30営業日以内に提出しなければなりません。

2. 新制度のポイント

(1)日本本社との連携

日本の移転価格税制では、文書化免除の要件を次のとおり定めています。

・国別報告書、マスターファイル

・ローカルファイル

このため、ベトナムの文書化免除要件(1.(5)に記載)よりも要件とされる金額が大きいため日越間で作成義務が異なる場合が生じます。

① 日本本社が国別報告書やマスターファイルの作成義務がある場合

日本本社が国別報告書やマスターファイルを作成している場合には、これを翻訳してベトナム子法人に備え置きます。ただし、提出期限が日本とベトナムでは異なっているため、日本本社と連携し、適切なスケジュール管理が必要です。

(例1)3月決算法人の場合

(例2)12月決算法人の場合

② 日本本社が国別報告書やマスターファイルの作成義務がない場合

日本本社が国別報告書やマスターファイルの作成義務がないとしても、ベトナム子会社においては免除要件に当てはまらない場合も想定されます。したがってベトナムでの提出期限を考慮し、日本親法人と連携をしながら文書作成を行う必要があります。

(2) 新たな申告様式への対応

改正により新たな報告様式が導入されることで、従来の様式(様式03–7)より詳細な申告が求められています。具体的には、関連者取引にかかる損益と、それ以外の第三者間取引にかかる損益を区分して記載する必要があります。経理データの整理などの対応が必要になると考えられます。

3. 今後の見通し

今後新制度に基づくガイドラインが公表される予定ですので、当該通達の内容の検証が必要と考えられます。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。