2025年1月14日

- 税制改正

- 法人税

中小企業経営強化税制の見直し・延長~2025年度税制改正大綱

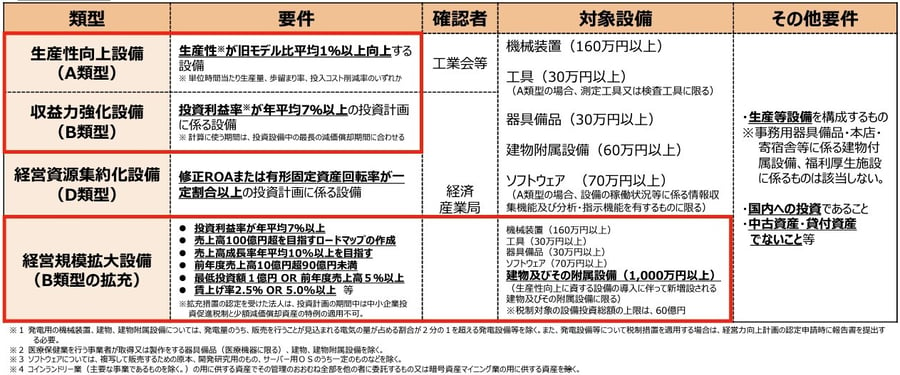

2025年度(令和7年度)税制改正大綱では、中小企業経営強化税制について、関係法令の改正を前提に「特定経営力向上設備等」の見直し等を行った上で、適用期限を2年延長するとしています。

この制度は、青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが指定期間内に、新品の特定経営力向上設備等の取得または製作もしくは建設をして、国内にあるその法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。

2025年度(令和7年度)税制改正では、下記の改正を予定しています。

- 現行措置 A類型(生産性向上設備)及びB類型(収益力強化設備)の指標の見直し、C類型(デジタル化設備)の廃止

- 売上高100億円超企業の創出を促進するための拡充措置(B類型の拡充)

出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」

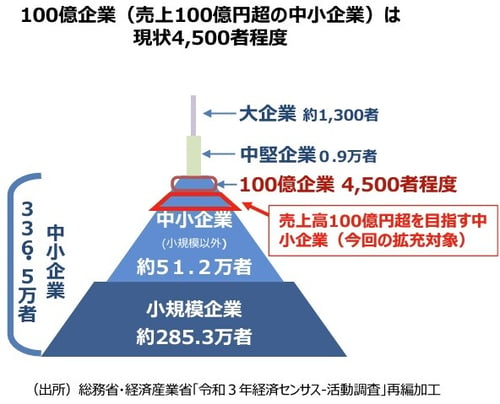

売上高100億円を超えるような中小企業は地域の中核となる存在であり、そうした企業を育成することで、地域経済に好循環を生み出していくことを狙いとして、B類型の拡充措置が設けられました。

出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報 2025年度(令和7年度)税制改正解説」をご覧ください。

※ 本内容は、2025年度(令和7年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。