2019年10月17日

アメリカ/日米租税条約改正議定書

執筆:アメリカ担当

1. 日米租税条約改正議定書について

日米租税条約改正議定書が2019年8月30日に発行されました。

7月17日に当議定書が米国上院で批准され、8月30日に批准書の交換が行われましたが、議定書の合意自体は2013年1月24日にされていたため約6年越しの効力発生となります。

主な改正内容は下記の通りです。

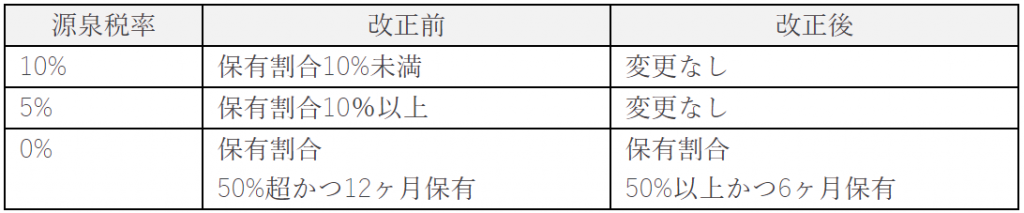

(1) 第10条 配当

源泉税率0%に関する要件が緩和されます。

(2) 第11条 利子

利子にかかる源泉税が引き下げられます。親子法人間の金銭貸借により利息の支払いを行っている場合も基本的にこちらに該当します。

(3) 第13条 譲渡収益

米国不動産保有法人の株式譲渡に関する定義が、米国内国法に規定される米国不動産持分(USRPI: US Real Property Interest)の定義に統一されます。現行の制度では、“譲渡時点”で米国不動産保有法人(資産における不動産割合が50%以上)に該当していなければ当該米国法人株式の譲渡は米国で課税対象になりませんでしたが、改正後においては“過去5年の間”に一度も米国不動産保有法人ではないことを証明できる場合に、課税対象から除かれることになります。

(4) 第15条 役員報酬

役員報酬に関する規定について、“役員の資格で取得する役員報酬”という文言が“取締役会の構成員の資格で取得する報酬”に変更されます。

(5) 第20条 教授

教育又は研究を行うため一時滞在する場合における租税の免除規定が削除されます。

(6) その他

課税事案が相互協議による合意に達する事ができない場合における仲裁手続きの規定の追加、租税債権の徴収にかかる相互支援の対象の拡大などがあります。

2. 適用開始時期

- 源泉税に関するものは、2019年11月1日以後に支払われる額から適用されます

- その他の租税に関しては、2020年1月1日以後に開始する各課税年度から適用されます

- 仲裁手続き、租税徴収支援に関しては、2019年8月30日から適用されます

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。