2019年7月25日

シンガポールの法人税情報

執筆:シンガポール担当

シンガポールの法人税の取扱い

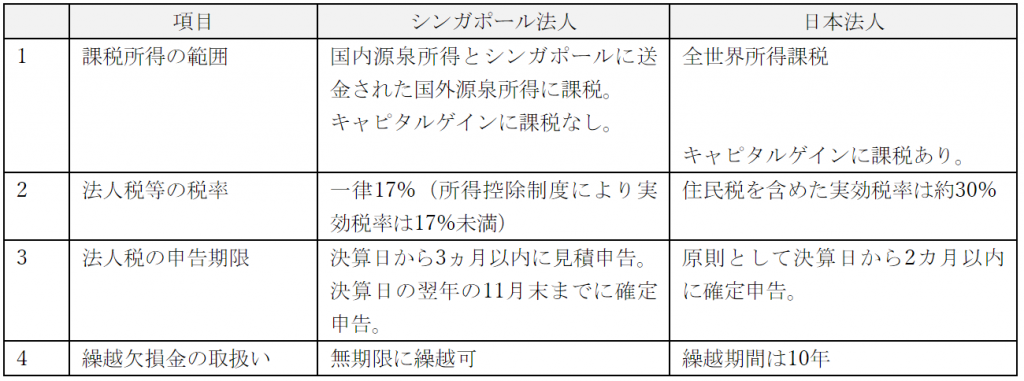

シンガポールではビジネスをしやすい環境を整えて外国企業を呼び込むという観点から、①法人税の負担は低く抑えられている点、又、②課税所得の計算の仕組みがシンプルに定められている点で特徴があります。シンガポールと日本の課税の取扱いの違いについて、いくつかの項目で例を挙げて比較すると下記の通りです。

それぞれの項目にかかるシンガポールの取り扱いの概要は、下記の通りです。

(1) 法人税の課税所得の範囲について

シンガポール法人の課税所得の範囲は、国内源泉所得とシンガポールに送金された国外源泉所得となります。国外源泉所得はシンガポール国内に送金されない限り、シンガポールで課税されません。なお、配当として国外からシンガポール国内に送金した場合でも、国外の法人税の最高税率が15%以上であり、国外で所得に対する課税が行われている場合には、当該配当に対して課税されない取扱いとなります。

また、シンガポール法人で生じるキャピタルゲインは原則としてシンガポールで非課税となるため、株式や固定資産の売却益等の資本取引から生じる所得は原則として課税されません。

(2) 法人税の税率について

シンガポールの法人税の税率は一律17%です。日本のように法人税に加えて地方税が課されることはありません。

またPartial Tax Exemption(部分免税)という所得控除制度が設けられており、実際の税率(実効税率)は17%を下回ります。具体的には下記の表に記載の通り、所得の内10,000S$までは75%免税、次の200,000S$までは50%免税となります(2019年)。よって所得が200,000S$(80円換算で約16百万円)の場合、102,500S$の部分免税の適用を受け税額は16,575S$(約1.3百万円)となり、実効税率は約8.29%となります。なお所得控除の金額は、今後の税制改正で変更される可能性があります。

(2019年の免税割合)

※新設法人について設立から3年間、通常の課税所得のうち最初の10万S$の75%および次の10万S$の50%を免税とするという特例があります。ただし当該特例は、投資会社および不動産開発会社は適用できません。

(3)法人税の申告期限について

シンガポール法人は、決算日から3カ月以内に、税務当局(IRAS)に対して見積課税所得(ECI: Estimate Chargeable Income)の申告を行う必要があります。見積申告時に申告するのは売上額及び課税所得の見積額のみで、計算過程の提出は求められていません。なお、年間の売上が5,000,000S$以下かつ見積課税所得が生じていない場合には、見積申告は不要とされています。納税は見積申告後に税務当局から納税通知が送付され、当該納付通知を受領後に行います。

シンガポール法人の確定申告の期限は、決算月の属する年の翌年の11月30日(電子申告の場合は12月15日)となります。そのため3月決算法人の場合、2020年3月期にかかる確定申告の期限は2021年11月30日となり、日本と比較すると非常に余裕のある期限設定となっています。納税は見積申告時と同様に、確定申告後に税務当局から送付される納税通知を受領後に行います。

シンガポールでは電子申告が広く普及しており、見積申告及び確定申告は、my Tax Portalと呼ばれる税務当局のサイトを通じ、インターネット上で行われることが一般的です。

(4) 繰越欠損金の取扱いについて

シンガポール法人が有する繰越欠損金は、その株主に50%以上の変動がない限り、無期限に繰り越して将来の所得と相殺することが出来ます。株主に50%以上の変動がある場合には、欠損金を活用した租税回避を防止する観点から、原則として繰越欠損金等が切り捨てられます。

ただし、主要な株主の変動がビジネス上の理由であり、税金軽減を得ることを目的としたものでない場合には、税務当局に申請を行い、その裁量によって、欠損金の繰越しを行うことが認められるケースがあります。

シンガポールの提携会計事務所の担当者によると、実務上、第三者によるM&Aの場合には繰越しが認めれるケースが多いようです。また税務当局への申請を行ってから結果が出るまで2カ月以上かかるようです。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。