2019年8月26日

シンガポール/居住者の個人所得税

執筆:シンガポール担当

シンガポール居住者の個人所得税の取扱い

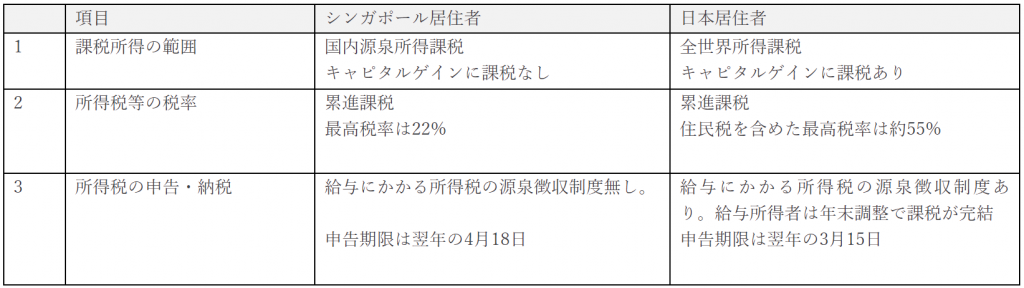

シンガポールの個人所得税の取扱いは、税負担が低く抑えられている点で特徴があります。シンガポールと日本の課税の取扱いの違いについて、いくつかの項目で例を挙げて比較すると下記の通りです。

それぞれの項目にかかるシンガポールの取り扱いの概要は、下記の通りです。

(1) 個人所得税の課税所得の範囲について

シンガポール居住者(シンガポールの滞在が年間183日以上の個人等)の課税所得の範囲は、国内源泉所得のみであり、国外源泉所得はシンガポールで課税されません。また、受取配当や一定の金融機関から受領する利息についても非課税となります。キャピタルゲインも非課税となり、株式や不動産の売却益等の所得は原則としてシンガポールで課税されません。

会社から受領するシンガポールの勤務に係る給与・賞与・各種手当の他、会社負担の住宅費等が個人の所得となり課税されます。

(2) 個人所得税の税率について

シンガポール居住者の所得税の税率は、0%~22%の累進課税となります。日本のように所得税に加えて住民税が課されることはありません。

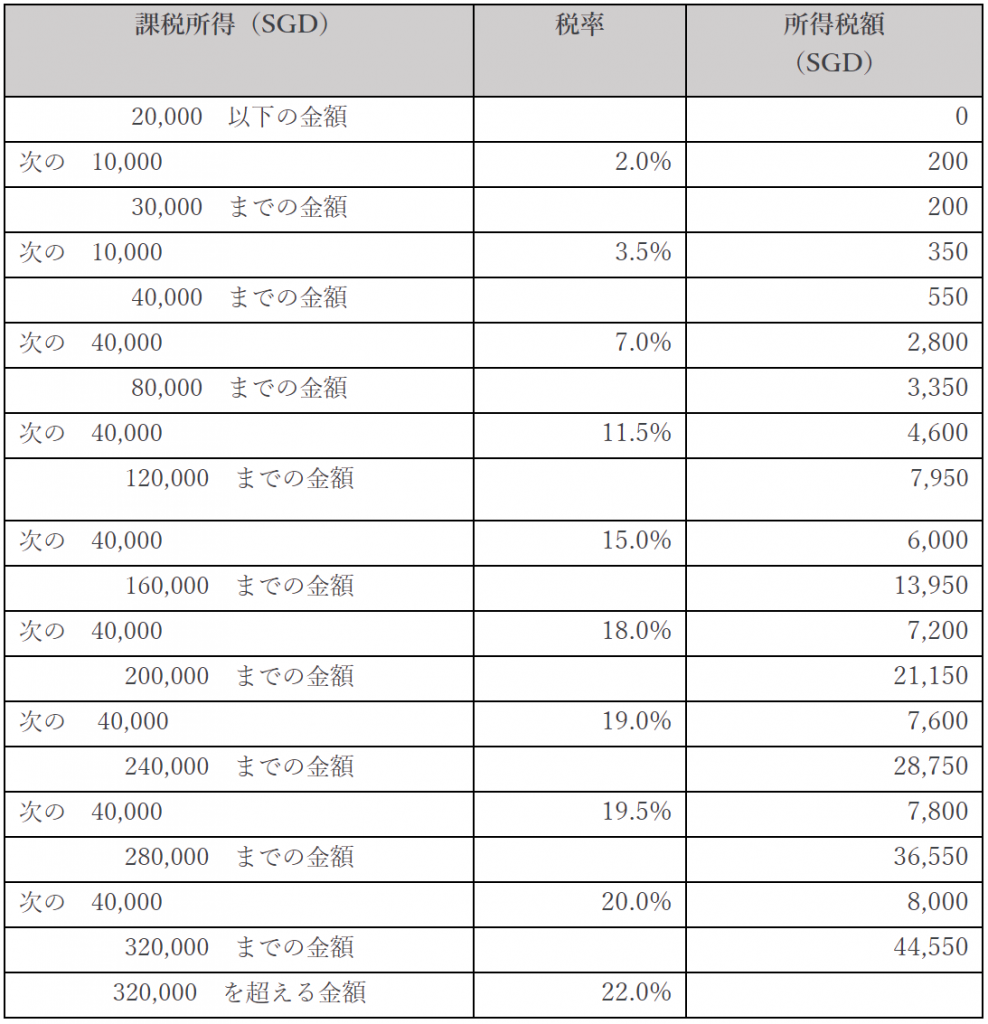

【個人所得税の税率表(2016年以降)】

課税所得がSGD20,000(80円換算で1,600千円)以下の場合には所得税は課税されず、課税所得がSGD320,000(約25,600千円)を超える部分について、最高税率である22%が適用されます。

課税所得がSGD125,000(約10百万円)の個人の場合、SGD 120,000までの金額にかかる税額SGD7,950に、SGD750(SGD5,000×15%)を加えたSGD8,700(約696千円)が所得税額となり、実効税率は6.96%となります。

(3) 所得税の申告・納税について

個人は日本と同様に暦年課税となります。所得税の申告期限は、電子申告を行う場合、翌年の4月18日です(紙で申告する場合は4月15日)。シンガポールでは電子申告が広く普及しており、確定申告は、my Tax Portalと呼ばれる税務当局のサイトを通じ、インターネット上で行われることが一般的です。

シンガポールでは居住者に対する給与支払い時に、日本のように会社が従業員の所得税の源泉徴収を行い納付することはありません。納税は従業員自身で税務当局から送付される課税通知をもとに行います(一括又は分割払いで納税します)。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。