2019年12月24日

ベトナム/移転価格税制の文書化義務の日越相違と対応方法

執筆:ベトナム担当

1. 移転価格税制の文書化義務の日越相違と対応方法

日本税制およびベトナム税制において、「国別報告書(CbCR)」「マスターファイル(MF)」「ローカルファイル(LF)」が整備されていますが、BEPSという全世界共通の課題に対応するために、同様な制度として整備はされてはいるものの、文書化義務の免除要件が異なるため、誤解や問い合わせが多い項目です。

また、ベトナムでは2017年5月に移転価格税制が改正され、現在では未整備企業の決算監査において、監査法人に未整備であることについて指摘されるケースがあり、注記される場合があります。監査済み決算書の提出が義務付けられていることから、未整備である旨の注記のある決算書を税務局に提出せざるを得ず、これをきっかけに問題点を認識されるようになっており、現在一層の注目がされるようになっています。

日本に親会社を抱えるベトナム企業を整理すると下記のとおりです。

1) 日本親会社側で日本税制に基づくCbCRが免除されている場合

日本税制では連結グループ収入1,000億円未満の場合に文書化義務が免除されますが、ベトナム税制では、国外の親会社側の税制(本ケースでは日本税制)の国別報告書の文書化義務が免除されます。ただし、この免除要件を満たすには届出を作成する必要があるため、注意が必要です。

2) 日本親会社側で日本税制に基づくMFを作成していないケース

日本税制では、連結グループ収入1,000億円未満の場合に文書化義務が免除されますが、ベトナム税制では、売上高500億VND(約2億5千万円)未満かつ関連者取引総額300億VND(約1億5千万円)未満の場合等と免除基準が低く設定されています。

そのため、MFは最終親会社が作成すると誤解されているケースが多いですが、ベトナム税制では最終親会社であるか否かにかかわらず免除要件を満たさない場合はMFの文書化が必要となります。

3) 日本親会社側で日本税制に基づくLFを作成していない

日本税制では、取引総額50億円未満かつ無形資産取引合計3億円未満の場合等に文書化義務が免除されますが、ベトナム税制では、売上高500億VND(約2億5千万円)未満かつ関連者取引総額300億VND(約1億5千万円)未満の場合等と免除基準が低く設定されています。

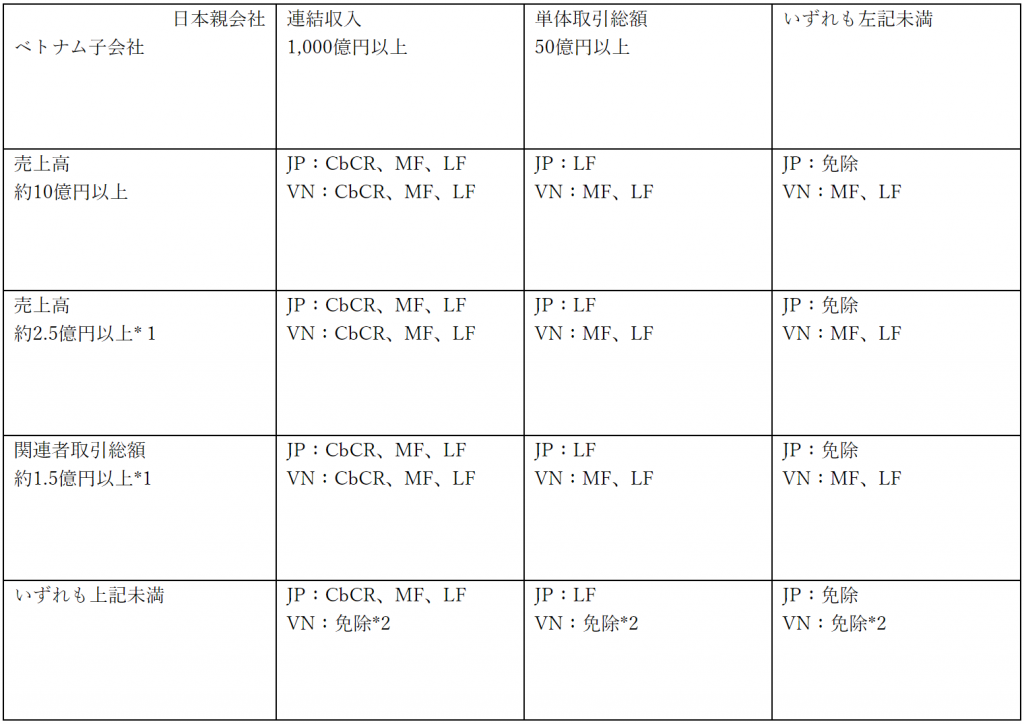

4) 簡易判定(JP:日本企業、VN:ベトナム企業)

前述の1)2)3)をまとめると下記のとおりです。

※ ベトナム税制のCbCRの文書化免除には届出が必要な場合があります。

※ 上記は簡便的に判定するもので、判定には各種要件のチェックが必要です。

*1 「売上高 約10億円未満かつ機能・無形資産基準または業種別EBIT基準」を満たす場合は免除

*2 「売上高2.5億円未満かつ関連者取引総額 約1.5億円未満」または「売上高 約10億円未満かつ機能・無形資産基準または業種別EBIT基準」を満たす場合は文書化免除

5) 複数国への海外進出済み企業での移転価格文書化対応

まず、進出済国すべてに文書化義務を毎年判定できるように整理しておくことをお勧めします。つぎに、日本側では文書化が免除となっていても、現地国ではMFやLFの文書化を求められるケースがあります。

ただし、日本で文書化免除のために作成せずに、各国で個別に文書化していては整合性をとることが困難です。そのため、日本親会社側では任意で日本基準により作成し、それをもとに海外子会社の現地税制の文書化制度に合わせて調整する方式をお勧めしています。

日本基準を各国共通のベースとして用いることは、整合性の面だけでなく、日本親会社側の移転価格税制に対する理解が深まるとともに、グループ取引の課題整理にも有用な側面があります。そのため、この方式は現在の海外進出国がベトナムのみの場合でも文書化対応の際に推奨させていただいています。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。