2023年3月22日

米国不動産の保有主体の検討(米国遺産税、米国相続手続き) (米国)

日本居住者が個人で保有している米国不動産を日本法人(資産管理会社など)に移転、もしくは売却して利益を確定する動きが加速しています。これは、米国不動産は個人所得税において減価償却制度を利用した税金の繰延効果として多く利用されていたものが、令和2年度税制改正において国外中古建物に係る減価償却費について損益通算に制限がかかったことに起因しています。

また、米国不動産を所有する個人に相続が発生した場合、下記の米国手続きや米国遺産税など、残された家族にとって負担の軽減を図りたいという背景もあります。

(1) 米国遺産税の負担影響

米国遺産税では被相続人が米国非居住者である場合において米国に所在する財産が課税の対象となることを定めています。米国非居住者の基礎控除は原則$60,000であり、日本居住者に相続があった場合等においては、日米相続税条約を適用し米国遺産税の基礎控除額を増額させることが可能です。

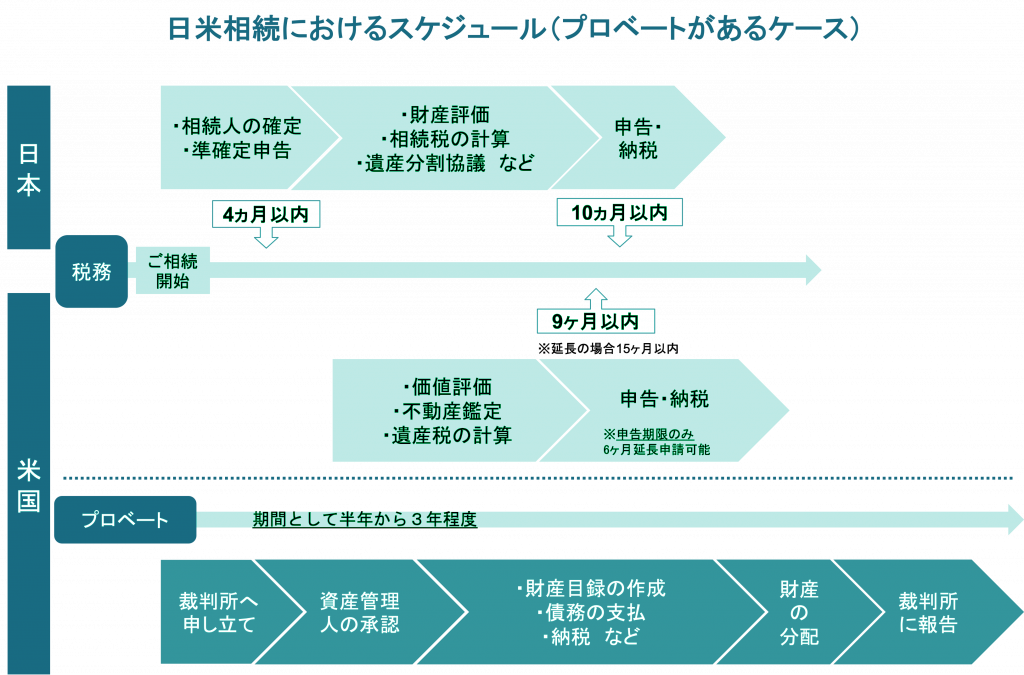

米国不動産を所有する日本居住者に相続が発生した場合には、その米国不動産の評価額が基礎控除額$60,000を超えるケースが多く、租税条約を適用するために米国の遺産税申告を行う必要があります。この場合には米国不動産を承継するご家族は日本の相続税申告および米国の遺産税申告を行う必要があり、海外での税金の複雑な計算および申告手続きの負担が生じてしまうこととなります。なお、米国遺産税の申告期限は原則相続開始後9ヶ月と日本とは異なる点も注意が必要です。

(2) 米国相続(名義変更)手続きの負担

米国不動産の名義、所在州、評価額によって相続時の米国における名義変更手続きは異なりますが、原則として日本の遺産分割協議ではなく、米国裁判所を介するプロベート手続きに基づき名義変更を行う必要があります。一般的に名義変更の完了まで数年かかることも多く、相続人であるご家族に米国弁護士とのやりとりの事務負担や専門家報酬などの経済的な負担が生じます。個人で米国不動産を所有する場合には、米国プロベート手続きの対応策として米国不動産について受取人指定登記(TODD)やリビングトラストを用意しておくことが一般的です。

その他の留意事項法人への移転にあたっては、譲渡に対する日本所得税、米国所得税、米国源泉所得税が生じる場合があります。詳細は「米国不動産の譲渡時の留意点」をご参照ください。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。