2024年4月15日

ベトナム現地法人の清算について (ベトナム)

近年、現地ベトナムスタッフの賃金高騰や、世界経済成長の鈍化などで、ベトナム国内でのビジネスが成り立たなくなり、清算を余儀なくされる企業が散見されます。M&Aによる撤退が可能な場合は、法人を譲渡することにより完結するケースもありますが、買い手が見つからない場合には、最終的に清算の手続きを進めることになります。ベトナムでの法人清算手続きは時間とコストを要するため、計画的に進めることが重要です。

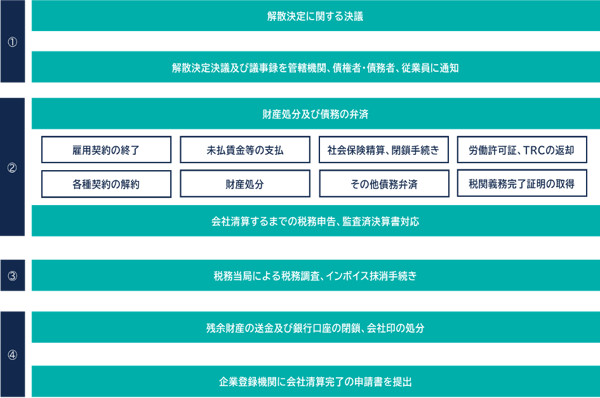

一般的にベトナムで法人を清算する場合には以下のステップで手続きを行います。

まず、解散を開始した後は債権債務の整理から進めていきます。債務の支払いの優先順位は以下の通り定められています。

- 労働者に対する債務

- 租税債務、その他の一般債務

- 清算費用

労働者が優先されるため、解散にあたって十分な説明と合意を得たうえで、退職金の支払いなど事前に計画することが重要です。

次に、労力と時間のかかる項目は図表③の税務調査です。清算前の最後の税務調査になりますので、税務局から厳しい調査を受ける事例が多く見受けられます。特に、仮払付加価値税が積み上がっている場合には、一括で全額還付することが出来る最後のタイミングとなりますので、一層、税務調査官のチェックが厳しいものとなります。

ベトナムにおける法人の清算には、他にも社会保険事務所や税関など、多くの管轄機関に対して手続きが必要となります。したがって、デュー・ディリジェンスを事前に実施し、実態B/Sを作成しておくことをお勧めします。

- 記載された内容は執筆者個人の見解であり、当税理士法人の見解ではないことをご了承ください。

- 本記事の内容は一般的な情報提供であり、具体的な税務・会計アドバイスを含むものではありません。

- 税制改正により、記載の内容と異なる取扱いになる可能性がありますことをご了承ください。