2024年9月9日

- その他

令和5年度の国税滞納残高、4年連続で増加

国税庁は、「令和5年度租税滞納状況について」をホームページに公表しました。滞納とは、国税が納期限までに納付されず、督促状が発付されたものをいいます。

新規発生の租税滞納額をみると、令和5年度は前年度より11.1%増加し、7,997億円となりました。それでも、過去最も新規滞納発生額の多かった平成4年度の約4割と、引き続き低い水準となっています。

滞納発生割合は1.0%と、平成16年度以降20年連続で2%を下回っている状況です。

滞納の整理をした額は7,670億円と、前年度より8.0%増加しました。しかし、滞納の整理済額が新規発生滞納額を327億円下回ったため、滞納整理中のもの(滞納残高)は9,726億円(前年度比+3.7%)と、4年連続で増加しています。それでもピーク時(平成10年度、2兆8,149億円)と比べるとピーク時の約3割と、低い水準を保っています。

税目別にみると、滞納残高が多い順に、所得税3,815億円、消費税3,580億円、法人税1,233億円、相続税560億円となっています。所得税と消費税は、それぞれ全体の約4割と大きな割合を占めています。

国税庁では、滞納の未然防止及び整理促進に取り組んでおり、令和4年度の徴収決定済額(申告等により課税されたものの額)のうち、滞納発生割合は1.0%で、そのほとんどが比較的短期間で徴収(令和5年度末時点:99.8%徴収)されています。

また、通常の滞納整理の手法では処理進展が図られない事案については、詐害行為取消訴訟等を提起するなど、訴訟手法を活用した滞納整理にも取り組んでいるそうです。

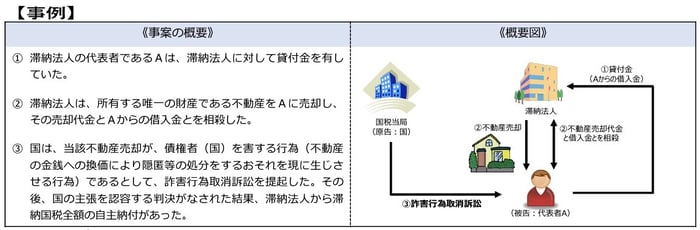

国税庁のホームページでは、滞納法人から代表者への不動産売却が債権者を害する行為に該当するとして、詐害行為取消訴訟を提起した事例が紹介されています。

出典:国税庁「令和5年度租税滞納状況の概要」

令和5年度に国税庁が訴訟を提起した件数は139件となり、年々増加傾向にあります。なかなか滞納処理が進まない案件については、訴訟という方法により積極的に解決を図る方針のようです。