2018年1月22日

- 税制改正

- 法人税

「経済政策パッケージ」と連動した法人税改正 ~H30大綱

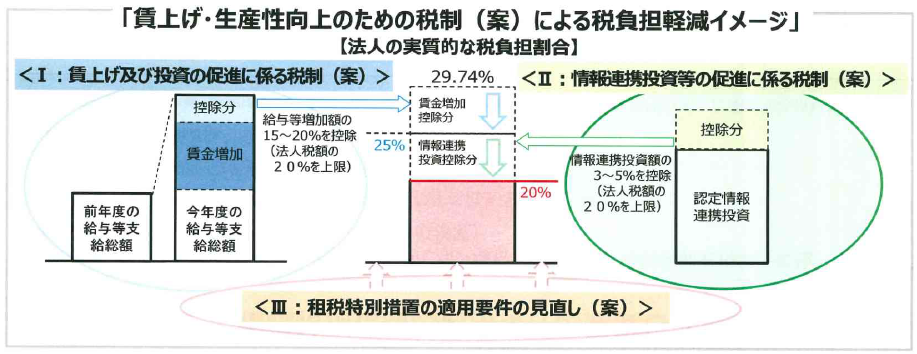

平成30年度税制改正において、注目される法人課税の改正に「賃上げ・生産性向上のための税制」があります。 平成30年度税制改正では、生産性向上のための設備投資と持続的な賃上げを強力に後押しする観点から、賃上げや国内投資に積極的な企業の税負担を軽減する一方、消極的な企業に係る租税特別措置の適用要件の見直しが予定されています。

具体的な税制は、下記の通りです。

○賃上げや国内投資に積極的な企業に対する税制

・賃上げ及び投資の促進に係る税制(所得拡大促進税制の改組)

・情報連携投資等の促進に係る税制

○賃上げや国内投資に消極的な企業に対する税制

・一定の要件を満たさない限り、研究開発税制他一定の租税特別措置の税額控除の適用を認めない。

財務省の資料によると、賃上げや国内投資に積極的な企業が、この税制の適用により税負担の軽減を受けると、実質的な法人実効税率は20%程度に引き下げられるイメージのようです。2018年より米国の法人税率が21%に引き下げられる影響もあるかもしれません。

(出典:財務省「平成30年度税制改正について」)

(出典:財務省「平成30年度税制改正について」)

詳しい改正内容及び実務上の留意点等は、 弊法人ホームページ「平成30年度税制改正解説速報」 をご覧ください。

※ 本内容は、平成30年度税制改正大綱及び関連省庁の公表資料に基づいています。 今後の法令等により内容が変わる可能性がありますので、ご注意ください。