2025年1月27日

- 税制改正

- 消費税

外国人旅行者向け消費税免税制度の見直し~2025年度税制改正大綱

2025年度(令和7年度)税制改正大綱では、外国人旅行者向け消費税免税制度について、出国時に持ち出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国人旅行者に消費税相当額を返金するリファンド方式に見直すとしています。

外国人旅行者向け消費税免税制度については、2024年度(令和6年度)税制改正大綱において、出国時に税関において持ち出しが確認された場合に免税販売が成立する制度(持出確認型免税制度)の導入が決定され、2025年度(令和7年度)税制改正大綱にて制度の詳細についての結論を得ることとなっていました。

日本では現在、外国人旅行者が免税店で商品を購入する際に消費税が免除される「輸出免税方式」が採用されています。外国人旅行者にとっては、購入時に免税価格で商品を購入できるため、旅行者にとっては便利な制度である一方、外国人旅行者の増加に伴い、商品の不正購入や「通常生活の用に供する」範囲を超える購入が問題になっていました。

また会計検査院により、出国時に免税対象物品を所持していない外国人旅行者への消費税賦課が適切に行われていない事態が指摘されていました。

そこで外国人旅行者による不正購入を排除し、免税店が不正の排除のために負担を負うことのない制度とするため、リファンド方式が導入されることとなりました。

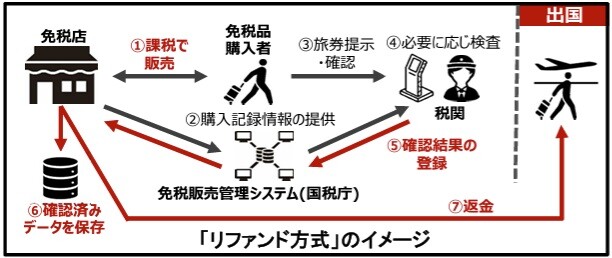

リファンド方式とは、購入時にいったん消費税相当額を含めた価格で販売し、出国時に持出しが確認された場合に事業者から免税購入対象者に対し消費税相当額を返金する方式です。

出典:国土交通省「令和7年度税制改正概要」

この改正は、2026年11月以後の商品購入から適用される予定です。情報の提供・確認は、国税庁の「免税販売管理システム」を通じて行われるため、国税庁では仕様書を公開し、システムの整備を進めています。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報 2025年度(令和7年度)税制改正解説」をご覧ください。

※ 本内容は、2025年度(令和7年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。