2019年1月15日

- 税制改正

- 相続税・贈与税

個人版事業承継税制の創設 ~H31大綱

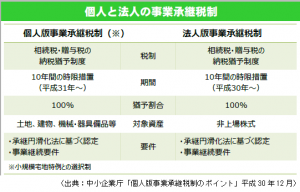

平成31年度税制改正により、個人版事業承継税制が創設されそうです。政府は、中小企業経営者同様、個人事業者の高齢化が進む中、事業承継の準備が進んでいないという現状を問題視していました。そこで、個人事業者の集中的な事業承継を促進するため、10年間の時限措置として個人版の事業承継税制を設けるようです。

個人版事業承継税制とは、一定の要件を満たす相続人・受贈者が、青色申告の承認を受けていた個人事業者から、相続等又は贈与によりその個人事業者の事業の用に供されていた「特定事業用資産」を取得し、事業を継続していく場合には、その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について、その納税を猶予するという制度です。相続税だけでなく贈与税も対象になっているため、生前贈与により早めの事業承継が可能となります。なお、制度を活用するためには、法人版の事業承継税制と同様、経営承継円滑化法に基づく認定が必要です。

詳しい改正内容及び実務上の留意点等は、 弊法人ホームページ「平成31年度税制改正解説速報」 をご覧ください。

※ 本内容は、平成31年度税制改正大綱及び関連省庁の公表資料に基づいています。 今後の法令等により内容が変わる可能性がありますので、ご注意ください。