2022年3月7日

- その他

【新型コロナ関連】事業復活支援金

事業復活支援金とは、新型コロナウイルス感染症により、大きな影響を受ける中堅・中小・小規模事業者、フリーランスを含む個人事業者に対して、事業規模に応じて支給される給付金です。

< 対象者 >

以下のポイント1、2を満たす事業者は、業種や所在地を問わず給付対象となり得ます

ポイント1:新型コロナウイルス感染症の影響を受けた事業者

ポイント2:2021年11月~2022年3月のいずれかの月の売上高が、2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して50%以上又は30%以上50%未満減少した事業者

ポイント2:2021年11月~2022年3月のいずれかの月の売上高が、2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して50%以上又は30%以上50%未満減少した事業者

< 申請期間 >

2022年1月31日(月)~5月31日(火)

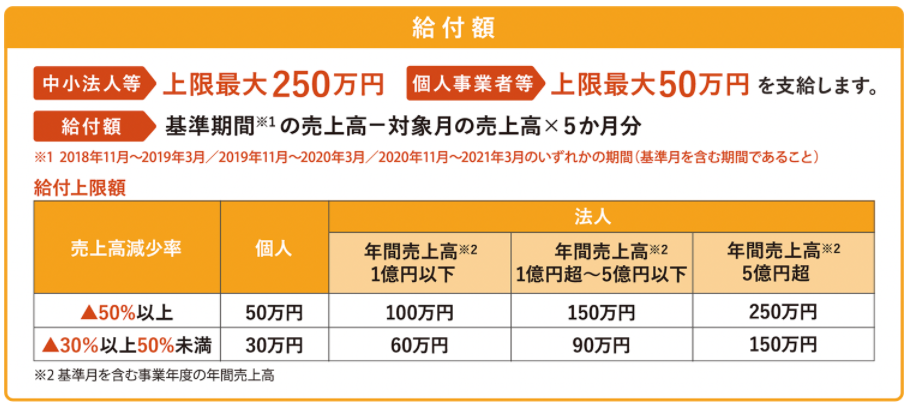

< 給付額 >

給付額は、下記のとおり、事業規模によって異なります。

出典:経済産業省「事業復活支援金」リーフレット

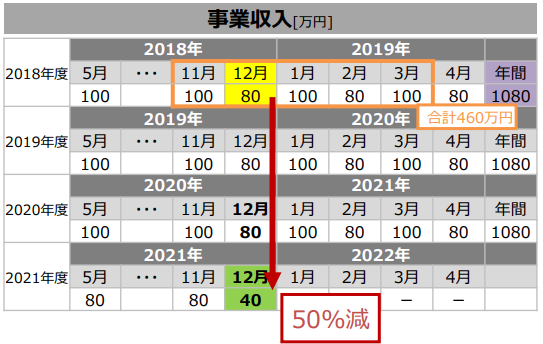

< 給付額の計算例 > ~中小法人等~

4月決算の法人

対象月:2021年12月

基準月:2018年12月

基準期間:2018年11月~2019年3月

出典:経済産業省「事業復活支援金の詳細について」

(給付上限額の算定)

月間法人事業収入:基準月80万円 → 対象月40万円

∴ 減少率50%以上、年間の事業収入1億円以下のため、上限額100万円

(給付額の算定)

基準期間の法人事業収入 - 対象月の法人事業収入 × 5

= 460万円-40万円×5=260万円>上限額100万円

∴ 給付額100万円

< 申請の手続き >

事業復活支援金の申請手続きは、下記のとおりです。

既に一時支援金又は月次支援金を受給された方であれば、申請ステップの一部を省略することができます。

この事業復活支援金は、新型コロナウイルス感染症の影響を受けた事業者が対象とされます。

売上が減少していても、新型コロナウイルス感染症の影響とは関係のない理由である場合には、給付対象とはなりません。

< 給付対象とならない例 >

- 通常事業収入を得られない時期(事業活動に季節性があるケース(例:夏場の海水浴場)における繁忙期や農産物の出荷時期以外などを対象月とすることにより、算定上の売上が減少している場合

- 売上計上基準の変更や顧客との取引時期の調整により売り上げが減少している場合

- 要請等に基づかない自主的な休業や営業時間の短縮、商材の変更、法人成り又は事業承継の直後などで単に営業日数が少ないこと等により売り上げが減少している場合

売上が減少したからと誤って申請することがないよう、確認が必要です。