2023年1月23日

- 税制改正

- 消費税

インボイス制度の見直し ~R05大綱

令和5年度(2023年度)税制改正では、インボイス制度の見直しが行われます。

インボイス制度は令和5年10月に施行されますが、インボイス発行事業者の登録申請件数は約200万者(令和4年11月末現在)にとどまっているため、制度の円滑な移行に向けて見直しが行われます。

<令和5年度(2023年度)税制改正における「インボイス制度の見直し」>

- インボイス発行事業者となる小規模事業者に対する税額控除に関する経過措置

- 中小事業者の少額取引に係る事務負担の軽減措置

- 返還インボイスの交付義務の見直し

- インボイス発行事業者登録制度の見直し

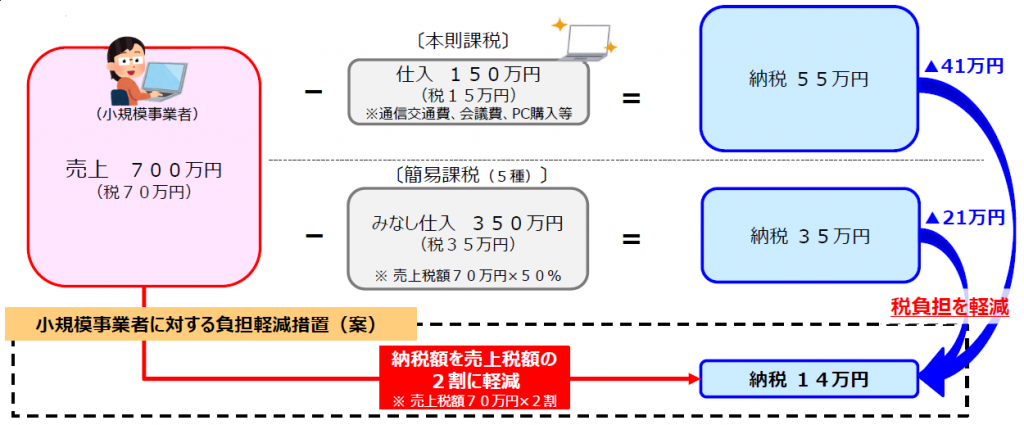

このうち、「インボイス発行事業者となる小規模事業者に対する税額控除に関する経過措置」は、免税事業者から新たに課税事業者となった小規模事業者に対する優遇措置です。

免税事業者が、インボイス発行事業者となるために課税事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する3年間の「激変緩和措置」です。

出典:財務省「令和5年度与党税制改正⼤綱説明資料」

インボイス制度のために新たに課税事業者となった事業者の負担軽減を図るための措置なので、下記の場合にはこの負担軽減措置を適用することは出来ません。

- もともと課税事業者を選択している者

- 課税期間を短縮する特例の適用を受けている者

- 基準期間の課税売上高が1,000万円を超えている課税期間

これにより、業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となります。

また、この負担軽減措置を適用するにあたり事前の届出は不要で、申告時に確定申告書に本措置を選択する旨を付記するだけで、適用することができます。

従って、簡易課税制度と比較しても、事務負担が大幅に軽減されることとなります。

本措置は、令和5年10月1日から令和8年9月30日までの日の属する課税期間において適用することができます。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和5年度(2023年度)税制改正解説」をご覧ください。

※本内容は、令和5年度(2023年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。