2023年10月10日

- 相続税・贈与税

国税庁、パブリックコメントを経てマンション評価通達を公表

国税庁は10月6日、パブリックコメントを行っていた「居住用の区分所有財産の評価について」(いわゆるマンション評価通達)をホームページに公表しました。

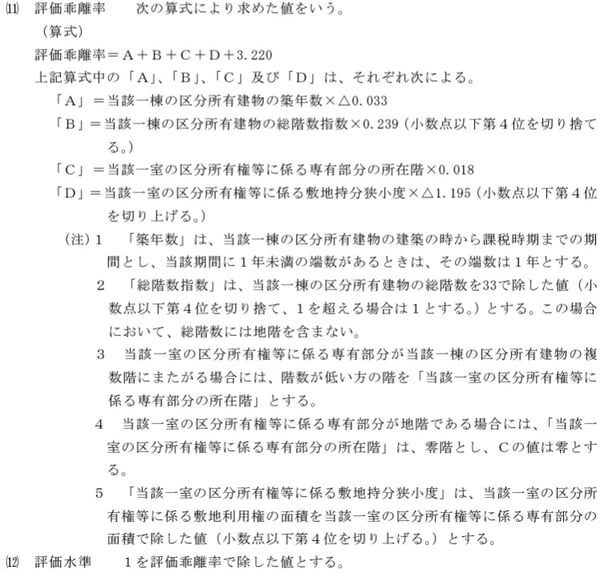

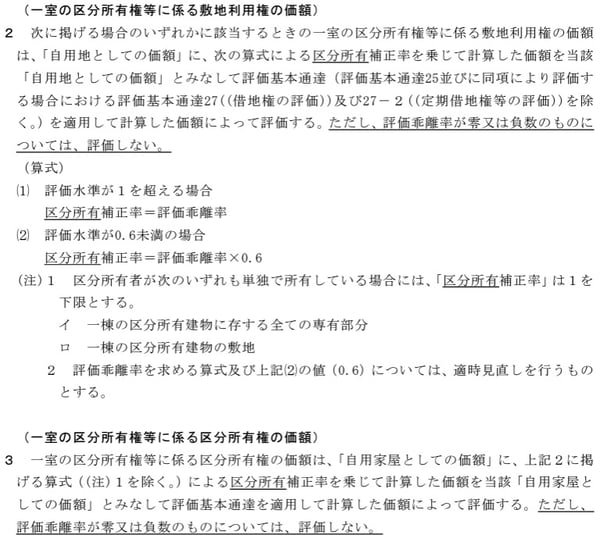

居住用の区分所有財産の評価について(法令解釈通達)(一部抜粋)

![]()

パブリックコメントでは102通の意見が寄せられ、その意見を受けて原案からは一部修正されています(上記図下線が原案からの修正箇所です)。

以下、パブリックコメントに寄せられた意見と、意見に対する国税庁の回答をいくつかご紹介します。

- (区分所有登記されていない)一棟所有のマンションの取扱い

2022年4月19日の最高裁判決で問題となった一棟所有のマンションは、区分所有登記がされていない場合には本通達の対象とはなりません。「区分所有されていない賃貸マンション(一棟所有)にも適用すべきではないか。一棟所有の場合と不公平な取扱いとならないか」という意見に対し、国税庁では、「本通達は、分譲マンションの流通性・市場性の高さに鑑み、その価格形成要因に着目して、売買実例価額に基づく評価方法を採用したものですから、見直しの対象となる不動産はその流通性・市場性や価格形成要因の点で分譲マンションに類似するものに限定され」る、したがって居住用の区分所有財産(いわゆる分譲マンション)を対象にしているとした上で、流通性等の異なる一棟所有については対象としていないが、評価通達の定めによって評価することが著しく不適当と認められる場合には、引き続き評価通達6(いわゆる総則6項)により評価するとしています。

- 評価乖離率における総階指数の基準「33階」の理由

評価乖離率にある「総階数指数について、33階を基準としたのはなぜか」という意見に対して、「高さ100m(1階を3mとした場合、約33階)を超える建築物には、緊急離着陸場等の設置指導等がなされることがありますが、それを超えて高くなることによる追加的な規制は一般的にはないほか、一定の階数で頭打ちになると仮定して分析したところ、良好な結果が得られたことから、33階を基準としました」としています。

- 補正率の名称

「他の補正率と区別する必要があるのではないか」という意見を受けて、「区分所有補正率」という名称にしています。

- 評価乖離率が零又は負数になった場合の対応

「評価乖離率が零又は負数になった場合はどうするのか」という意見を受けて、一室の区分所有権等に係る敷地利用権及び区分所有権について、評価乖離率が零又は負数になった場合には評価しないこととしています。

- 小規模宅地等の特例の適用について

「小規模宅地等の特例の面積は従来通り、評価額は補正後の自用地としての価額を用いるのか」という意見に対しては、「小規模宅地等の特例の適用の考え方も従来と変わらず、評価額は補正後の「自用地としての価額」を基とする」としています。

本通達は令和6年1月1日以後に相続、遺贈又は贈与により取得した財産の評価から適用されます。

(関連記事)2023年7月24日 マンション評価通達に関するパブコメ募集