2025年1月20日

- 税制改正

- 相続税・贈与税

法人版・個人版事業承継税制における役員就任要件等の見直し~2025年度税制改正大綱

2025年度(令和7年度)税制改正大綱では、法人版・個人版事業承継税制における役員就任要件等について見直すとしています。

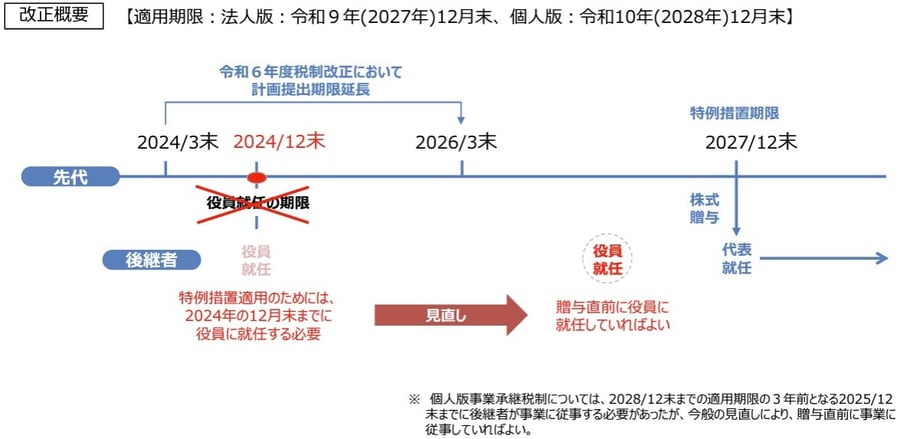

法人版事業承継税制は、一定の要件のもと、非上場株式等に係る贈与税・相続税の納税を猶予する制度です。現在、10年間限定(2027年末まで)の時限的な措置として、猶予対象株式数の上限を撤廃するとともに、猶予割合を贈与税・相続税ともに100%とする特例措置が設けられています

個人版事業承継税制は、10年間限定(2028年末まで)で、多様な事業用資産の承継に係る相続税・贈与税を100%納税猶予する措置です。

いずれの税制においても後継者要件として、その自社株式又は事業用資産の贈与の日まで3年以上継続して、役員等であること又は事業用資産に係る事業等に従事していたことが求められていましたが、この要件が見直されます。

具体的には、贈与の直前において、役員等であれば又は事業等に従事していれば要件を満たすこととなります。

出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」

法人版(特例措置)の期限を考えると、適用を受けるためには2024年12月末までに役員に就任している必要がありましたが、この期限が事実上撤廃されたことにより、後継者がまだ役員に就任していない場合にも、法人版(特例措置)を適用する余地ができたことになります。

なお、同制度の適用期限は今後とも延長しないことが大綱に明記されていますので、本税制の適用を検討している場合には期限にご注意ください。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報 2025年度(令和7年度)税制改正解説」をご覧ください。

※ 本内容は、2025年度(令和7年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。