2024年3月11日

- その他

国税庁、電帳法「お問合せの多いご質問」を更新

国税庁は、電子帳簿等保存制度について問い合わせが多い内容をまとめた「お問い合わせの多いご質問」を更新しました。

これは「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】、【スキャナ保存関係】、【電子取引関係】(令和5年6月分)」の公表後、質問が多かった事項について「追加問」として整理し、集約しています。

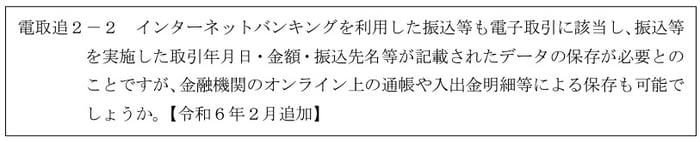

今回新しく追加されたのは、電取追2-2【保存方法】に関するものです。

回答では、必要事項が記載されたデータ等をダウンロードする又は印刷機能等によってPDFファイルを作成する保存方法のほか、「ご質問のように金融機関のオンライン上の通帳や入出金明細等(以下「オンライン上の通帳等」といいます。)による保存も可能」としています。

オンライン上の通帳等による保存の場合、オンライン上の通帳等の確認が随時可能な状態であるときは、必ずしもオンライン上の通帳等をダウンロードして保存していなくても差し支えないとのことです。

ただし、各税法に定められた保存期間が満了する前に、オンライン上の通帳等の確認ができなくなる場合には、その確認ができなくなるまでに必要なデータをダウンロードして保存する必要があることに注意が必要です。

なお、この「追加問」は随時更新され、次回改訂時の「電子帳簿保存法一問一答」に反映される予定です。