2024年8月19日

- 所得税

- 法人税

経産省、「『賃上げ促進税制』御利用ガイドブック」を公表

経産省は、2024年度税制改正を加味した「全企業向け・中堅企業向け『賃上げ促進税制』御利用ガイドブック」を公表しました。

賃上げ促進税制とは、賃上げや人材育成への投資を積極的に行う企業に対し、雇用者給与等支給額の前年度からの増加額の一定割合を、法人税額又は所得税額から控除する税制です。

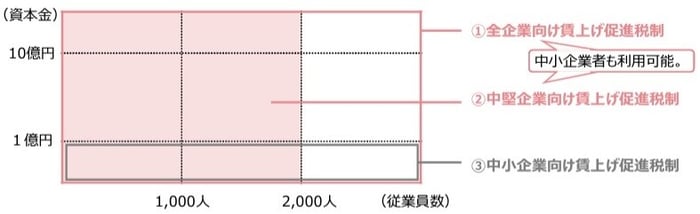

賃上げ促進税制には、3種類(①全企業向け税制、②中堅企業向け税制、③中小企業向け税制)あり、適用事業年度終了の時における企業希望に応じて、利用可能な税制が異なります。

(出典:経産省「『賃上げ促進税制』御利用ガイドブック」)

このガイドブックは、このうち①全企業向け税制と②中堅企業向け税制について取り上げたものです。

制度の適用に当たっての「必須要件」や「上乗せ要件」、適用除外となるケースや用語の定義、手続きフローなど、詳しく記載されています。

たとえば「常時使用する従業員数」の考え方については、常用であると日々雇い入れるものであるとを問わず、事務所等に常時就労している職員、工員等(役員を除く)の総数を指すとしています。「常時使用する従業員数」という言葉から、日雇労働者は含まれない、というイメージがあるかもしれませんが、雇用形態にとらわれず、その勤務実態に着目して判定を行うということのようです。