2024年6月26日

- ニュースレター

海外移住の税務は事前準備が重要です

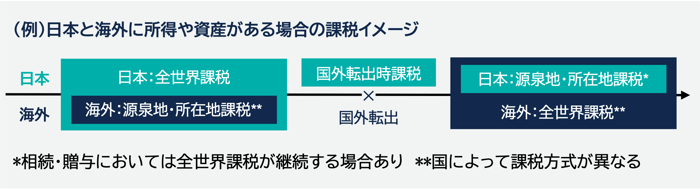

海外移住を検討する際には、まずビザや永住権の取得などの手続きを行い、移住できることが確定した後又は移住後に本格的な税務の検討を開始するケースが多く見受けられます。ビザ等の取得後など移住直前での検討開始では、関係者への周知、財産処分、子供の学校手配など、後戻りが困難な場合もありますし、移住後での検討開始では、日本との税制の違いを説明できる現地専門家が少ない、現地の税務専門用語が難解などの理由により、誤解が生じやすいことも課題です。また、事後的な検討開始では、移住前に想定されていなかった納税義務がすでに確定してしまっている場合もあります。

他にも、移住時・移住後の日本税制は特殊で慣れていない、海外移住後は日本税制は無関係との思い込みがある、日本側で事前に移住先の税制制度が把握しづらいなども、事前準備が不十分になってしまう原因です。下記の通り、日本の税制は、移住時、移住後にも影響する場合があり、海外移住の検討の際には、現地の税制を含め、あらかじめ正しく理解したうえで、判断することが重要です。特に資産家、企業オーナー、そのご子息などの場合では、影響額が大きくなる可能性があり、事前の検討はより重要です。

1. ケーススタディー

(1) 税務の取り扱いが想定と異なり海外移住が取りやめになった事例

<調査依頼内容と背景>

A氏は、X国コンサルタントよりX国に住めば税率はN%と聞き、X国に移住を決意。A氏の主な所得は日本のオフィスビルの賃貸収入。移住後は外部の不動産管理会社に管理を委託することでリモート運営が可能と判断。移住直前に弊社にX国税制の調査を依頼。

<調査結果と顛末>

X国の所得税は、税率N%ではあるものの、日本の不動産賃貸収入は、日本所得税の課税対象となり、日本所得税がN%まで軽減されるものではないことを説明。

A氏が改めてX国コンサルタントに確認したところ、移住後の日本所得税の取り扱いは専門外のため把握していないと返答があった。日本の不動産収入も税率がN%になることを期待しての検討だったことから、A氏はX国への海外移住を取りやめることになった。

(2) 事前準備が不十分で、海外移住が延期になった事例

<調査依頼内容と背景>

B氏は日本法人を複数抱える企業オーナーで、Y国事業の拡大のため、自ら現地に移住することを決意。Y国会計事務所に税務申告の見積もりを依頼するも、Y国税制を理由に、高額な見積もりが提示され、内容がわからず困惑。弊社にY国税制の調査を依頼。

<調査結果と顛末>

Y国では国外に法人を有している場合の情報開示制度が複雑で、日本語資料の翻訳も併せて、Y国会計事務所の報酬が高額化していることが判明。

また、日本国外転出時課税の対応も必要だったため、移住前に納税猶予制度手続きの検討と日本財産の整理を行うことになった。結果的に移住スケジュールが大幅に延期。

(3) 移住後に親の相続が発生し想定していなかった税額が発生した事例

<調査依頼内容と背景>

C氏は、Z国に移住して5年目に一緒に移住した親が他界。親の財産のほとんどはZ国に移転させていたが、一部は日本に財産が残っており、Z国会計事務所では日本相続税の対応不可と回答があり、弊社に問い合わせ。

<調査結果と顛末>

移住後10年以内のご相続であったため、日本相続税の課税対象が全世界財産であることを説明。Z国には遺産税があり、日本相続税との違いについても併せて説明。

日本相続税の申告対応及びZ国遺産税をZ国会計事務所と連携して実施。海外移住した背景に移住後は日本相続税が課されないとの誤解があったため、事前に日本の税制を把握できていれば、無理に高齢の親と海外移住はしなかったと後悔。

2. 海外移住前に検討すべきこと

具体的な検討項目は、その方の移住先、移住理由・移住計画、家族・所得・財産などの状況により異なり、個別具体的な検討が必要です。ぜひ、海外移住のご検討を開始される際には、手続きを進める前に弊社担当者もしくは最寄りの事務所にお問い合わせください。

<事前に検討を推奨している主な項目>

- 居住者判定・ビザや永住権など移住方法による課税制度の理解、日本との租税条約

- 移住前の財産整理、移住時の日本国外転出時課税

- 日本または移住先での法人の活用効果

- 移住後の日本所得税・住民税、日本相続税・贈与税

- 移住後の現地所得税・地方税、相続税・遺産税・贈与税

- 移住計画の税務レビュー、本帰国時の税務

執筆:遠藤元基 endoum@yamada-partners.jp