2025年2月6日

- ニュースレター

2025年度(令和7年度)税制改正 法人版事業承継税制(特例措置)

1. はじめに

2025年度(令和7年度)税制改正により法人版事業承継税制(特例措置)(以下、「本税制」)における役員就任要件が見直される見通しとなりました。

また、税制改正大綱には本税制の適用期限は今後とも延長しない旨が改めて明記されています。

2. 法人版事業承継税制の概要

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法(注)の認定を受けている非上場会社の株式等(以下、「株式等」)を贈与又は相続等により取得した場合において、一定の要件を満たすことを条件に、贈与税・相続税(以下、「贈与税等」)を猶予し、後継者の死亡等により、猶予されている贈与税等の納付が免除される制度です。

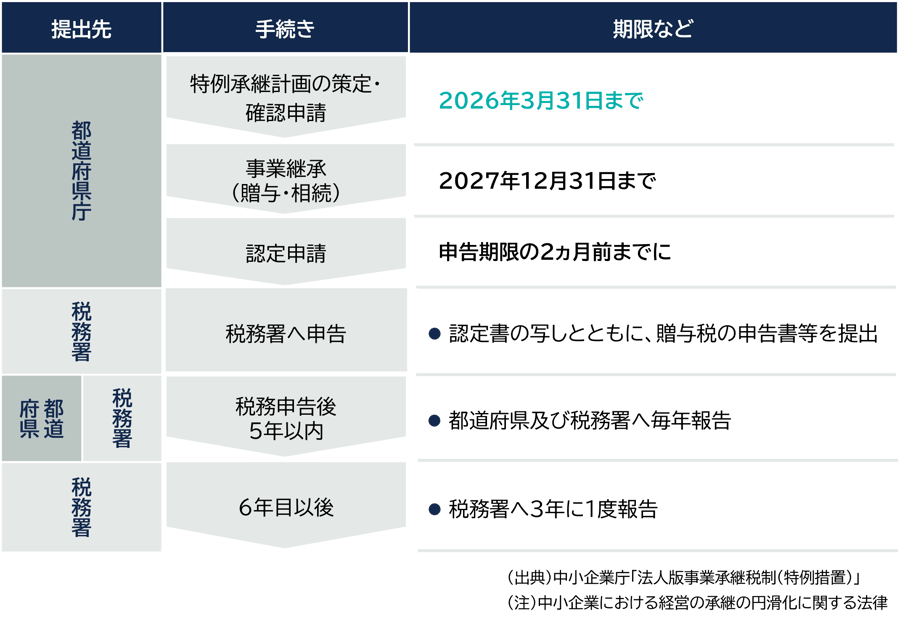

税制の適用を受けるための手続きは以下の通りです。本税制は、株式等の承継を受ける時のみならず、贈与税等の納付が猶予されている期間中も一定の要件を満たしておく必要があります。

3. 税制改正のポイント

本税制の適用を受けるための要件の1つに、後継者が株式贈与日まで3年以上継続して役員等であることがありましたが、今回の改正により贈与の直前において役員等であればよいとされました。

これにより、本税制の適用期限は2027年(令和9年)12月末であるものの、2024年(令和6年)12月末時点において役員等に就任していない後継者が本税制の適用を受けられないという問題点が解消されます。

4. 法人版事業承継税制の活用実績

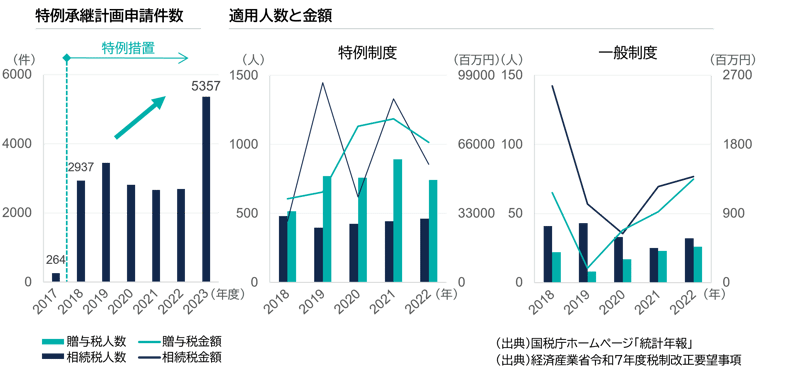

本税制の特例承継計画申請件数及び適用状況は以下の通りです。

本税制の適用が開始された2018年から特例承継計画申請件数、税制の適用件数ともに増加していることがわかります。

また、特例承継計画申請件数に比べ税制の適用件数が少ないことがわかります。その理由として、特例承継計画の申請のみを行い、税制の適用を先送りしている、要件等を比較検討した結果、税制の適用を受けずに贈与税等を納付していることなどが考えられます。

5. 法人版事業承継税制を活用するメリット

本税制の適用を受けるメリットとして以下の点が考えられます。

- 株式等の承継時に負担すべき贈与税等が猶予されるため、納税資金として確保していた資金を事業投資に充てることができる。

- 猶予額の元となる株価は承継時に算定した株価となることから、承継後の事業拡大による株価の上昇、税額の増加を気にする必要がない。

- 後継者が所有する株式等を次の後継者に法人版事業承継税制を適用して承継した場合、後継者の猶予されている贈与税等が免除される。

6. おわり

法人版事業承継税制(特例措置)は様々な要件を満たす必要があることから、事前に税理士等専門家に相談されることをお勧めします。

本税制は、株式等を承継する後継者候補が存在していることが前提となるため、後継者候補がいない又は後継者に継がせる意向がない会社経営者様は別の承継方法を検討する必要があります。

ご自身にとって最適な株式等の承継方法についてお悩みの方は弊社担当者までお気軽にお問合せください。

執筆:池田 栄治 ikedae@yamada-partners.jp