2024年7月5日

- ニュースレター

従業員持株会について

1. はじめに

近年、従業員の福利厚生を充実させる目的や事業承継における株式の承継先として、従業員持株会(以下「持株会」とします)の導入を検討している中小企業が増えてきています。

本稿では、持株会制度に関するポイントについて紹介します。

2. 持株会の概要

① 持株会の設立

持株会は、会社の従業員が自社の株式の取得を目的として運営する組織であり、実務上は民法上の組合として設立されるのが一般的です。設立にあたっては、従業員持株会規約を作成し、会員資格、会員が拠出する金額、保有株式の単価、入会・退会時の取り扱い、理事長の選任など持株会の運営に関するルールを定めます。

② 株式の取得

持株会に参画をする従業員が持株会に金銭を拠出し、持株会は会員から拠出を受けた金銭をもって自社の株式を取得します。持株会が保有する株式は、持株会の理事長名義となりますが、その所有は各会員の拠出した割合に基づく共有持分となります。

③ 配当金の受領

会社から持株会が受け取る配当金は、株式の名義人である持株会の理事長あて(持株会の口座)に一括で支払われることになりますが、実質的には各会員が拠出割合に応じて株式を所有しているため、各会員の拠出割合に応じて配分され、各会員個人に対する配当所得として課税される取り扱いとなります。

④ 会員の退会

会員が会社を退職する等の理由により会員資格を喪失した場合には、自動的に持株会も退会することになります。退会する会員に対しては、持分相当の株式ではなくその会員が拠出した金額を返金する取り扱いが一般的です。しかし、持株会は金銭を保有していないため、一時的に会社から持株会が返金する拠出金相当を借り入れ、退会する会員へ返金を行います。この借入金は、新たに加入する会員からの拠出金又は既存会員の追加拠出により返済を行います。

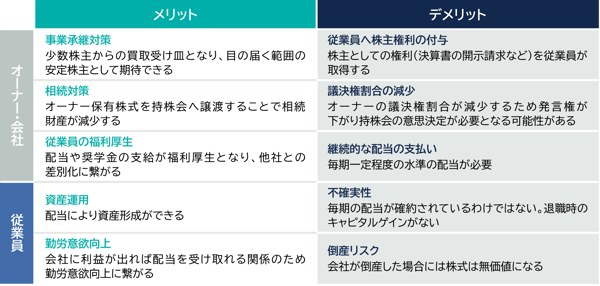

⑤ 持株会のメリット・デメリット

持株会を導入した場合における一般的なメリット・デメリットを整理すると下図の通りとなります。

3. 制度設計にあたっての留意点

持株会の制度を設計する際に、見落としがちな論点として、「事務局の負担」と「継続できる制度設計」の2点が挙げられます。

1点目の「事務局の負担」ですが、持株会の実務的な運営は事務局(会社の総務部や経理部の方が担当するのが一般的です)が行うことになります。具体的な作業として、入退会の手続き、各会員への配当金の配分および送金手続き、法定調書(信託の計算書)の作成などが発生するため、運営事務の対応を行ってもらう従業員の方を事前に選定することや、法定調書の作成については顧問税理士へ委託するなどの検討が必要となります。

2点目の「継続できる制度設計」ですが、持株会導入後に退会者が出た場合の論点となります。退会者が出た場合には、上述した通り、持株会が一時的に会社から返金する拠出金相当を借り入れ、退会者へ返金を行います。この借入金は、新たに加入する会員からの拠出金又は既存会員の追加拠出により返済を行うことになりますが、該当者がいなかった場合には持株会に借入金が残ってしまいます。この借入金は各会員が拠出割合に応じて負っているものとされる点に注意が必要となります。借入金の残った状態が続き、返済の見込みがないため会社が借入金の返済を免除するようなこととなった場合には、会員である従業員が会社から経済的利益を受けたものとして、所得税の課税対象となってしまいます。そのため、導入時にこのような問題が生じないよう持株会で保有する株式数を

会社の従業員の人数に応じた数で設定をすることや、退会者が出た場合に必要となる拠出金を少なくするため会員1人あたりの拠出金に限度額を設定するなどの工夫が必要となります。将来、従業員の退職に伴い退会者が出ることは必然となりますので、その場合にも問題なく運営が続けられるような制度設計が必要となります。

4. 終わりに

本稿で記載をした持株会のポイントは一部であり、その他にも持株会が株式を取得する際の税務上の株価や解散時における課税上の取り扱い、金融商品取引法の規制など様々な論点が存在します。導入にあたっては詳細な検討をして頂く必要があります。

執筆:太田 毅 ootat@yamada-partners.jp