2021年1月12日

- 税制改正

- 相続税・贈与税

教育資金、結婚・子育て資金の一括贈与の非課税制度措置の見直し ~R03大綱

令和3年度税制改正大綱には、経済社会の構造変化を踏まえた税制の見直しの一つとして、相続税・贈与税のあり方について記載があります。今回、具体的に改正される項目は、「教育資金、結婚・子育て資金の一括贈与に係る非課税措置の見直し」です。

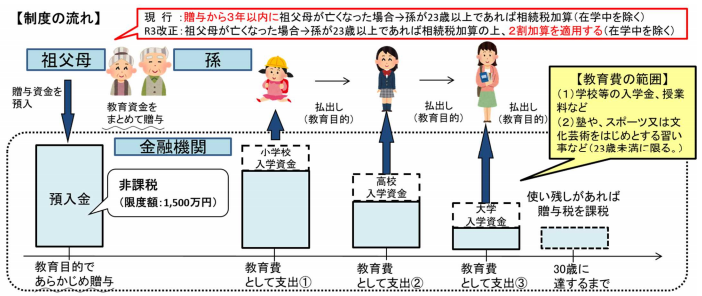

教育資金贈与の一括贈与を受けた場合の非課税措置とは、平成25年4月1日から令和3年3月31日までの間に、30歳未満の人が、教育資金に充てるため、金融機関等々の一定の契約に基づき、祖父母や両親等から一定の資金贈与を受けた場合には、1,500万円を上限に贈与税が非課税となる制度です。

現行では、契約期間中に贈与者が亡くなった場合において、その亡くなった時点で、贈与された教育資金が使い切れておらず、残額があったとしても、贈与を受けてから3年以上が経っていれば、相続税が課税されることはありませんでした。

しかし今回の改正により、贈与後3年以上経過したものであっても、一定の場合を除き、相続税の課税対象になり、また、もらった人(受贈者)が贈与者の子以外(孫など)である場合には相続税の二割加算が適用されることになりました。

適用期限も2年延長され、令和5年3月31日までとされています。

結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置とは、平成27年4月1日から令和3年3月31日までの間に、20歳以上50歳未満の方が、結婚・子育て資金に充てるため、金融機関等々の一定の契約に基づき、祖父母や両親等から一定の資金贈与を受けた場合には、1,000万円を上限に贈与税が非課税となる制度です。

現行では、契約期間中に贈与者が亡くなった場合において、贈与の時期に関わらず、残額に相続税が課税されていますが、相続税の二割加算の適用はありませんでした。

しかし今回の改正により、もらった人(受贈者)が贈与者の子以外(孫など)である場合には相続税の二割加算が適用されることになりました。

また、民法の成人年齢の引下げに伴い、対象となる受贈者の年齢が18歳以上50歳未満に改正され、適用期限が2年延長(令和5年3月31日まで)されます。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「令和3年度税制改正解説速報」をご覧ください。

※本内容は、令和3年度税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。